快狗打车们正驶入平台经济死胡同( 二 )

但总体上 , 大致可以肯定的是 , 目前平台司机的收入呈现下降的趋势 , 它主要表现在如下3个方面:之前单吊“会员费模式”的货拉拉 , 现在也开始抽佣(比例在5%-15%之间);快狗打车的收入主要依靠抽佣 , 辅以会员费 , 从2018年至2021年9月 , 其国内市场的整体抽佣比例从5.8%增长到11.7% , 海外则从4.5%增到9.2%;现在 , 平台司机哪怕成为付费会员 , 订单业务量并不能得到保障 , 空窗时间越来越多 。

而针对货拉拉“899元开通超级会员月入3万”的传言 , 在某视频网站上 , 一位身在杭州的年轻货运司机(自有车、有经验)通过身体力行的方式验证 , 开通899元/月的超级会员服务后 , 一个月的流水大概在1.1万元 , 刨去加油费、餐食费、高速费、会员费等开支后 , 当月实际到手收入在7200元左右 。

文章图片

文章图片

图:老司机草根调研 , 来源:网络

简言之 , 现在同城货运平台里的司机的收入正在走下坡路 。

03 盈利与份额两不沾

正在IPO的快狗打车 , 是最早一批加入同城货运领域的平台玩家 , 也是从一众平台里脱颖而出的一家 , 其近年来的运营数据不仅能够反映个体公司的经营状况 , 也能够折射行业的基本情况 。

文章图片

文章图片

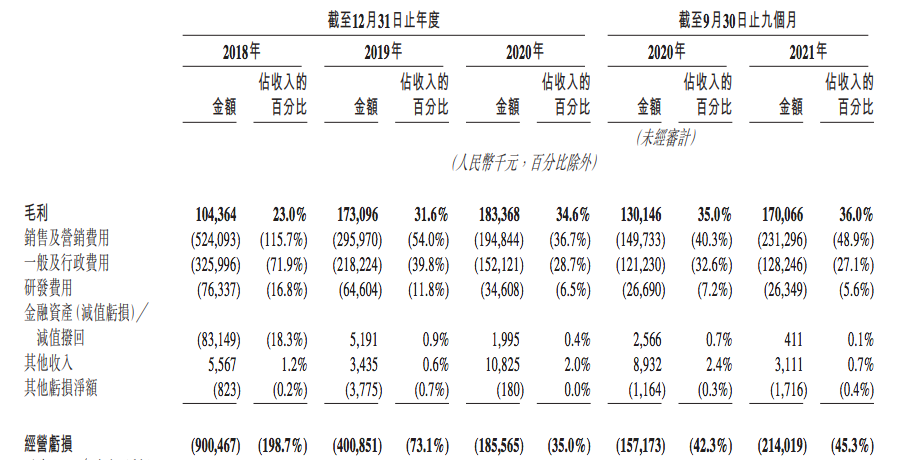

图:快狗利润表 , 来源:招股书

截至2021Q3 , 快狗打车最新数据的营收为4.73亿元 , 毛利率增长至36% , 亏损则达2.14亿元 , 亏损占比总营收再增至45.3% , 亏损再次拉大 。其中 , 销售及营销费用为2.31亿元 , 占比总营收约48.9% , 同比2020Q3的1.5亿元同比增长了54% 。

一方面快狗要在司机端扩大收入 , 另一方面其又在市场推广上进行大投入 , 这有别于先前平台经济的发展逻辑 , 意味着快狗在还没有取得稳固市场的情况下 , 开始打压自身平台的运力基石 。

文章图片

文章图片

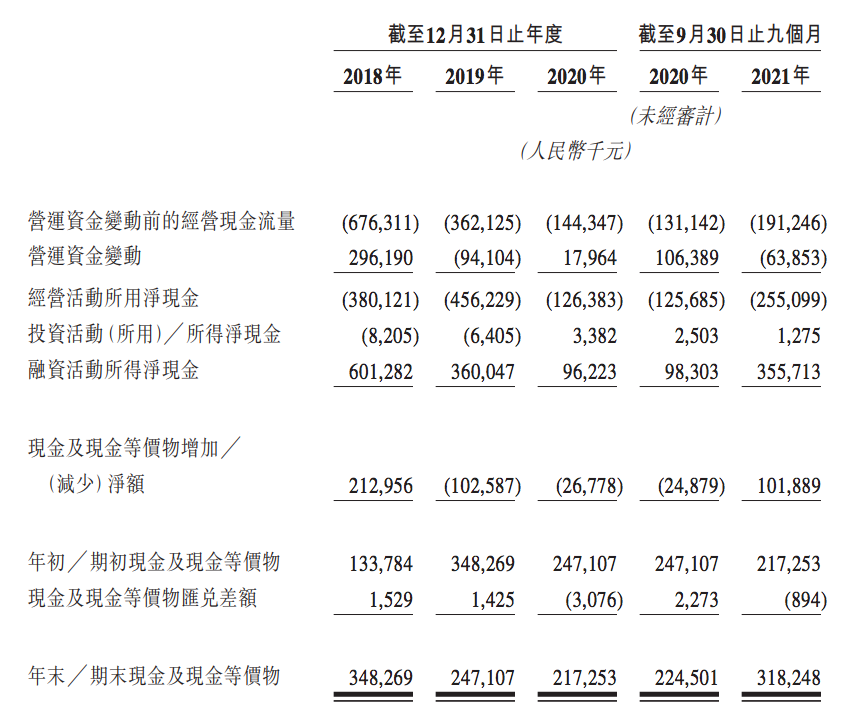

图:快狗现金流表 , 来源:招股书

造成快狗采取这一别扭行为的原因有很多 , 包括自有现金不足、IPO时间紧迫、滴滴货运半路搅局等等 , 导致快狗在财务盈利和市场份额之间难以做到“面儿上”的平衡 , 最终是两头都没沾上 , 一来亏损再次拉大 , 二是市场份额(同城货运线上平台交易额)从2020年的5.5%下降至2021Q3的3.4% , 排名也从第二位下滑至第三位 。

而对于快狗平台中的司机而言 , 收入被平台持续压降 , 平台份额的减少导致业务量缩减 , 越来越多的司机将离开平台 。数据显示 , 从2018至2020年 , 快狗拥有的活跃司机数分别为21.68万、27.24万、23.29万 , 提供货运服务的司机分别为5.75万、7.99万、7.05万;而2020Q3和2021Q3的活跃司机数是20.20万和16.50万 , 其中提供货运服务的司机是5.67万和5.74万 。

现在快狗的处境是 , 司机资源随着市场份额一起流失 , 平台没有突出的造血能力 , 现在再与市占第一的是货拉拉(在互联网同城货运市场中市占额超过50% , 整体C端市场份额不高)以及第二的滴滴货运竞争抢市场 , 依靠IPO融资逆风翻盘的可能性有多高呢?

04 同城货运是平台经济的死胡同

事实上 , 快狗的失意并非会是个例 , 货拉拉或滴滴货运并不会因为少了一个竞争对手就更容易获得成功 , 平台经济的打法很可能并不适用于同城货运市场 。

- 怎么在花小猪里预约明天的车(花小猪打车服务功能使用教程)

- 小米打车服务优化方法及装置专利公示

- 高德打车怎么投诉车主(高德打车投诉具体操作流程)

- 科技早报|苹果将推M2芯片入门级MacBook Pro 快狗打车通过港交所上市聆讯

- 数字人民币APP点外卖、打车!与微信支付宝有啥不同?

- 哈啰打车基本实现第三方运力全接入 探索普惠开放的网约车模式

- 他们正在为我市建设国家重要先进制造业中心贡献检测力量

- 哈啰出行怎么取消订单(哈啰出行取消打车订单方法介绍)

- 高德地图打车怎么开发票(高德地图打车开发票方法详解)

- 高德打车怎么关闭免密支付(高德打车免密支付关闭步骤一览)