英伟达收购英伟达收购英伟达400亿美元ip生意

2020年9月 , 曾经花费320亿美元买下Arm的软银宣布将以400亿美元价格将其出售给英伟达 , 这笔备受瞩目的收购案历经16个月 , 在多方阻力下以失败告终 。

本周一路透社发布新闻称 , 英伟达收购Arm交易已经失败 , 软银方面开始计划Arm的首次公开募股 。

两次售卖的价格之高昂 , 足以证明Arm给整个半导体带来的贡献是巨大的 , 但另一方面 , 卖了又卖的Arm , 似乎也从某种程度上表明了自己的营收增长不如股东预期 , 陷入增长瓶颈 。

曾经让Arm引以为傲的IP商业模式 , 失灵了吗?Arm的IP生意还能走多远?

文章图片

文章图片

卖了又卖 , Arm安身立命的根基动摇

当全球影视行业尚未树立起广泛的版权意识时 , 半导体界就早已经历精细化分工 , 诞生出将知识产权商业化的公司 , 通过将市场中的通用需求或技术热点、难点提取出来做成IP核 , 以授权(License)或版税(Royalty)的模式提供给芯片设计公司 。

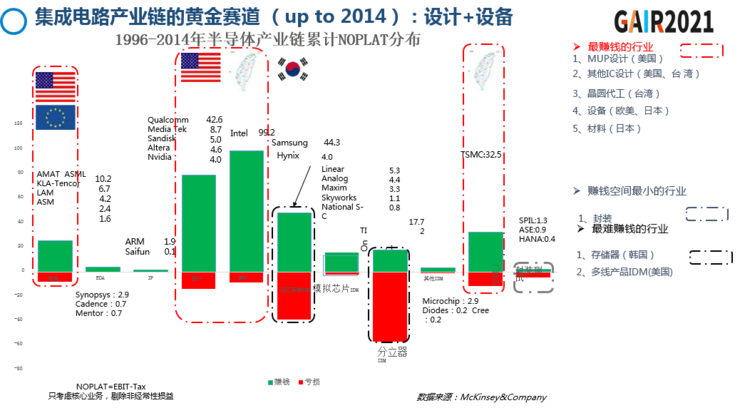

半导体IP授权的商业模式投入相对较少 , 但相应的 , 其市场规模也远比集成电路产业链上的其它环节小 。据Makinsey&Company1996年至2014年集成电路产业链黄金赛道统计图显示 , 产业链上下游中 , 属EDA和IP公司市场最小、营业额低且增长缓慢 。

文章图片

文章图片

“IP生意本身不是那么赚钱 , 这是由属性决定的 。”一位半导体从业人员在和雷峰网交流时解释道 。

如果将芯片设计生产过程与汽车制造过程进行类比 , 从矿石到汽车 , 每多加工一次 , 其附加值就会增加 , 因此 , 处于芯片产业链上游的EDA工具和IP核相较于晶圆厂和最终的芯片售卖 , 能够赚取的利润更少 。

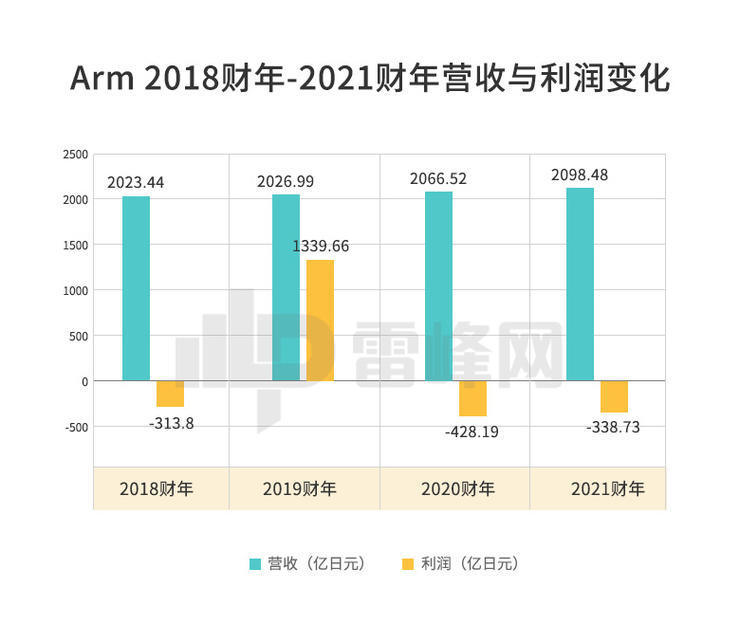

哪怕是IP核商业模式开创者Arm , 也避免不了营收低增长慢的结局 , 观察其近四年的财报成绩 , 2018财年至2021财年营收依次约为111.27亿人民币、111.46亿人民币、113.64亿人民币和115.40亿人民币 , 四年仅增长3.7% 。

文章图片

文章图片

正因如此 , 全球范围内做IP生意的半导体公司 , 要么是Synopsys、Cadence等EDA领域巨头 , 要么是提供芯片设计的公司顺便卖IP , 极少有像Arm这类完全靠IP授权存活至今的公司 。

而时至今日 , 那些曾经让Arm安身立命且稳定增长的关键因素正逐一失效 。

“Arm能够发展至今 , 其最大的成功是在智能手机芯片上取得成功 , 引领整个智能手机时代向前发展 。”芯动科技工程副总裁毛鸣明向雷峰网表示 。

20世纪90年代 , 信息产业从计算机向智能手机过渡 , 智能移动终端产品复杂多样 , 对芯片功能和性能需求的差异化增加了芯片设计的复杂度 。

而基于Arm精简指令集架构的Arm微架构内核IP选择多样 , 设计精简、功耗更低 , 逐渐成为手机、平板等移动终端设备的芯片架构首选 , 同时也在机顶盒、视频监控等应用媒体领域获得广泛成功 。

据软银2017年大会公布的数据显示 , 超过99%的智能手机、调制解调器 , 超过95%的车载信息设备和超过90%的可穿戴设备都搭载了Arm处理器 。

这也意味着 , Arm移动处理器市场基本饱和 , 未来增长空间极小 。

另一半导体从业人员则认为 , Arm之所以能够发展至今 , 关键在于其生态建设完备 , 帮客户节省大量成本 。“生态可以理解为面向设计芯片和使用芯片群体的生态 , 为做芯片和用芯片的群体提供标准、工具链、编译器、调试工具等 , 使其使用该指令集的成本降到最低 。”

- 阿迪达斯推出针对亚洲女性身型全面升级运动内衣系列 灵活支撑 伴女性自如运动

- 支持“24小时睡眠监测”?小米手环广告表达不准确被罚8万

- 一加10pro胖达白512gb至尊版预售3月1日开售

- 科学家称使用激光器阵列可实现45天到达火星,他们是如何设想的?

- 一加10pro胖达白512gb至尊版开启预售,售价5799元

- 小米手环5 NFC版广告表达不准确被罚款8万元

- 用于四大卫星发射基地 长垣一企业推出“新中式起重机” 防摇摆控制精度达2毫米

- nvidia宣布终止收购arm交易,软银集团准备上市融资事宜

- 英伟达收购arm计划落空后arm将寻求上市

- nvidia及软银放弃收购arm一年半交易失败