天赐、多氟多逆袭,新能源车浪潮( 二 )

文章图片

文章图片

2020年国内电解液产量排在前五名的厂商分别是天赐材料、新宙邦、国泰华荣、东莞杉杉和比亚迪 。

天赐材料、新宙邦、国泰华荣始终占据着行业前三的位置 。其中 , 天赐材料市场率上升较快 , 从2017年的18.3%升至2020年的29.3% , 排名第一 。新宙邦和国泰华荣市场份额较为稳定 。

2)多氟多“黄粱一梦”

相比之下 , 实力更雄厚的多氟多显得“三心二意” 。六氟磷酸锂(氢氟酸溶剂法、产品为晶体状)先是被归入“氟化工产业” , 风头完全被铝用氟化盐盖过 。

2015年 , 多氟多“锂离子电池及核心材料”收入5亿、同比增长150% 。因为没有披露收入明细 , 投资者不知道多少收入来自锂电池 , 多少来自“核心材料”——六氟磷酸锂 。同年 , 天赐电解液营收4.55亿 。

在日趋激烈的竞争中不能掉以轻心 , 多氟多却不自量力地“下注”:

按自身的资源禀赋 , 多氟多进军锂电池已经不从心 。不料 , 制造锂电池还不能让多氟多“过瘾” 。通过并购河北红星汽车制造公司 , 多氟多涉足新能源乘用车、物流车 。

多氟多当年的目标是整合资源 , 建设年10万辆新能源车、30万套动力总成生产线 , 打通从“萤石——氢氟酸——氟化锂——六氟磷酸锂——电解液——锂电池——新能烦的汽车”的“完整产业链”!(摘自《2017年报》第12页) 。

2017年 , 多氟多锂电池销量0.295GWh(宁德时代为12.9GWh) 。多氟多锂电池的销售模式与众不同——与没有造车经验、在吉利控股帮助下刚刚获得新能源车乘用车生产资质的知豆合作 。

2017年知豆销量为4.3万辆 , 其中1.3万辆采购了多氟多动力总成 。附带条件是多氟多从知豆采购2614辆(动力总成销售套数的20%)用于租赁 。最终 , 多氟多确认锂电池销售收入为2.82亿 , 新能源车业务销售收入2.08亿 。值得注意的是 , 多氟多新能源车拿到9613万补贴、占汽车销售收入的46.3%!

两轮电动车模具起家、刚拿到生产牌照的知豆 , 采购六氟磷酸锂厂家生产的“动力总成” , 拼凑成可以领取补贴的“新能源车” 。#不光彩的合作#

2018年补贴门槛上调至“续航150公里” , 政策微调对知豆是灭顶之灾 , 2019年知豆破产并被贴上“骗补60亿”的标签 。

多氟多没比知豆好到哪里:2018年 , 多锂电池销量0.347GWh(宁德时代为26GWh);新能源车确认营收2.06亿;2019年、新能源车营收仅为1707万为售产品提供售后服务及配件而已;2020年新能源车营收1090万 , 锂电池收入入4亿、同比下降37.9% 。

从“六氟”想到锂电池 , 再想到电动车 , 让人想到鲁迅多年前的梗——一见短袖子 , 立刻想到白胳膊……

3)多氟多“浪子回头”

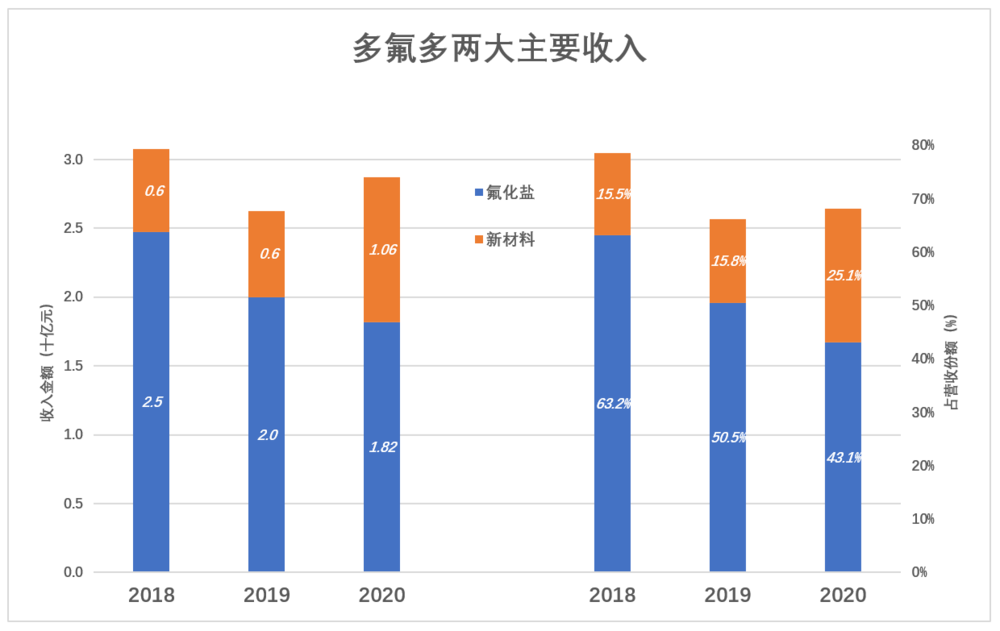

2019年 , 多氟多对营收披露进行了调整 , 并对2018年进行回溯披露 。六氟磷酸锂、电子级氢氟酸、电子级硅烷从“氟化工”分离出来 , 放入新辟的“新材料”科目 。

2018年氟化盐、新材料营收分别为24.7亿、6.06亿 , 分别占营收的63.2%、15.5% 。假设六氟磷酸锂占新材料营收的三分之一 , 2018年销售收入为2亿 , 同期天赐电解液仅1.3亿 。

2020年 , 氟化盐、新材料营收分别为18.2亿、10.6亿 , 分别占营收的43.1%、25.1% 。假设六氟磷酸锂占新材料营收的三分之一 , 2020年销售收入为3.5亿 。而2020年 , 天赐电解液收入27亿 。

文章图片

文章图片

- 联想发布拯救者y90电竞手机、拯救者y700游戏平板

- 联想拯救者y90电竞手机、平板、游戏本新品发布

- 北京市消协:超八成用户曾被大数据杀熟,飞猪、饿了么新老用户商品标价不同

- 蚂蚁庄园|蚂蚁庄园答案最新3月1日(成语五花八门最初来源于、洞庭碧螺春产自哪里)

- 注意!3月新规来了:涉个税、医疗、养老等

- 2021年度中国科学十大进展发布:探火、空间站等入榜

- 雾化、透明、投影......嘉定这家企业的黑科技,让玻璃变神奇

- AI智能空气健康机器人、移动核酸检测车……这些成都“黑科技”助力疫情防控

- 真空冷冻干燥机操作中的注意事项和系统常见故障、原因和排除方法

- 西数、铠侠遭遇材料污染事故损失远超预期