天赐、多氟多逆袭,新能源车浪潮

2022年1月17日 , 天赐材料(002709.SZ)发布业绩预告称“2021年净利润21亿至23亿 , 同比增长294%~332%” 。由于“不及预期” , 天赐股价跌破100元 。与2021年11月末高点相比 , 天赐材料累计跌幅超过40% 。

多氟多(002407.SZ)的业绩预告比天赐晚3天 , 报告称“2021年净利润12.3亿至13.3亿 , 同比增长2429.7%~2635.4%” 。尽管增幅比天赐高一个数量级 , 多氟多也没躲过暴跌 , 与2021年10月末高点相比累计跌下跌35% 。

天赐、多氟多这轮下跌的原因不是业绩见顶 , 而是宁德时代高得离谱的估值被迫修正 , 带动整个锂电池板块“泥沙俱下” 。

按2月28日收盘价 , 天赐、多氟多市值分别为1019亿、344亿 。多氟多市值约为天赐材料的三分之一 。

天赐营收逆袭

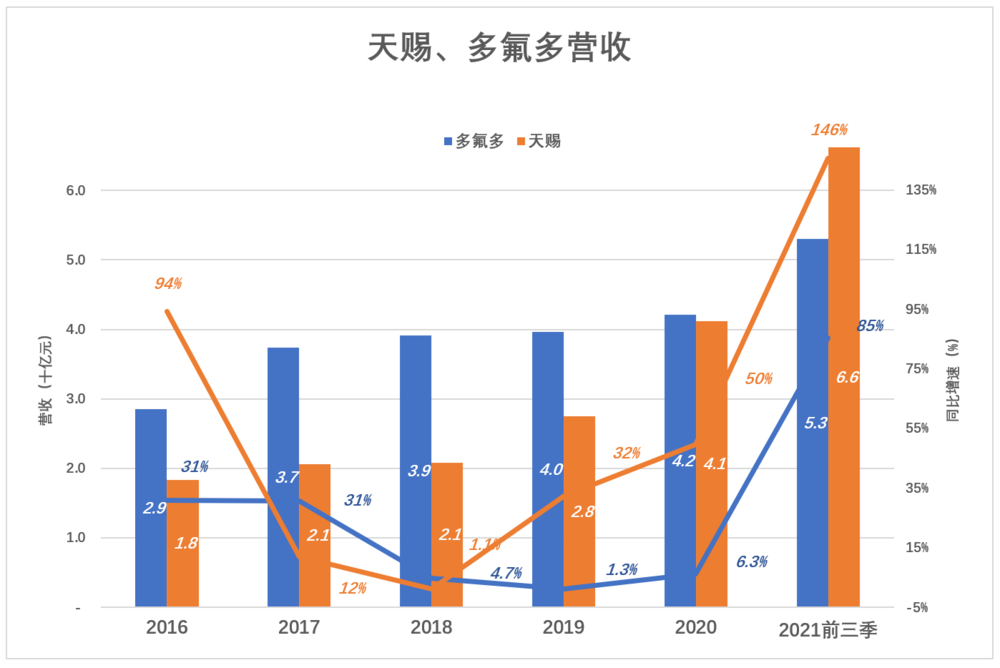

“有史以来” , 天赐营收远低于多氟多 , 直到2022年完成逆袭 。

2014年多氟多营收是天赐的3倍 , 其后差距在波动中缩小:

2016年 , 多氟多营收领先56%、2018年领先92%;2020年 , 多氟多营收同比增速仅为6.3% , 天赐营收大涨50% , 前者的领先优势仅剩2%;2021年前三季 , 多氟多营收同比增长85%达到53亿 , 而天赐增长146%达到66亿 。#天赐首次超过多氟多#

文章图片

文章图片

天赐材料主营精细化工 , 产品涵盖锂电池材料(电解液、磷酸铁锂)及日化材料(表面活性剂、阳离子调理剂、橡胶助剂等) 。

多氟多主营高性能无机氟化物 , 产品为铝用氟化盐、新材料、锂电池及新能源车 。铝用氟化盐包括无水氟化铝、冰晶石等助熔剂 , 能够有效降低电解铝过程中氧化铝的熔点 。

电解铝周期性远比日化行业显著 。当电解铝行业大面积亏损 , 身处上游的多氟多面临产能过剩、价格暴跌的严峻形势 。

多氟多主营业务可概括为“四分之三周期+四分之一成长” , 天赐主营业务则是“三分之一弱周期+三分之二成长” , 这是天赐逆袭的重要原因 。在新能源车浪潮到来之际 , 天赐、多氟多的应对策略也是不可忽视的重要原因 。

紧跟新能源车浪潮

天赐逆袭多氟多 , 外因是新能源车浪潮 , 内因是天赐战略方向更加明确 。

1)天赐乘势而起、小有瑕疵

2005年天赐组建电解液研究团队 , 经过两年研发产品开始批量销售 。2010年 , 天赐电解液销量953吨 , 收入7856万元 , 单价8.24万元/吨;2012年天赐电解液销量增至2596吨 , 收入1.88亿 , 单价跌至7.24万元/吨 , 但毛利润率高达49.2% 。

2014年《招股说明书》中 , “锂离子电池材料”与“个护品材料”、“有机硅橡胶材料”并列的业务板块 。

2015年 , “锂离子电池材料”收入4.55亿、占营收的48.1% , 跃居第一;日化材料收入4.18亿、占营收的44.2%、退居第二;

2016年“锂电离子池材料”收入暴涨169%、至12.25亿、占营收的66.7% 。在新能源车需求拉动之下 , 天赐电解液量价齐升 , 销售额占营收比例一直保持在60%以上 。

天赐一度将有机硅业务与锂电池材料并列 , 确立“有机硅+锂电池材料新能源双平台发展模式” 。

2018年锂电池材料收入12.8亿、较2016年的增幅仅为4.5% 。“有机硅橡胶材料”干脆被划归“其他” 。纵观天赐近些年的发展 , “双平台”尝试未达预期是无伤大雅的“败笔” 。

2020年锂电池材料收入大涨56.6%、至26.6亿、占营收的64.6% 。日化材料收入12.1亿、占营收的29.5% 。

2021年前三季 , 天赐营收66.2亿、同比增长146% , 锂电池材料收入约为46亿(季报未披露营收结构 , 假设锂电材料收入占营收的70%) 。

- 联想发布拯救者y90电竞手机、拯救者y700游戏平板

- 联想拯救者y90电竞手机、平板、游戏本新品发布

- 北京市消协:超八成用户曾被大数据杀熟,飞猪、饿了么新老用户商品标价不同

- 蚂蚁庄园|蚂蚁庄园答案最新3月1日(成语五花八门最初来源于、洞庭碧螺春产自哪里)

- 注意!3月新规来了:涉个税、医疗、养老等

- 2021年度中国科学十大进展发布:探火、空间站等入榜

- 雾化、透明、投影......嘉定这家企业的黑科技,让玻璃变神奇

- AI智能空气健康机器人、移动核酸检测车……这些成都“黑科技”助力疫情防控

- 真空冷冻干燥机操作中的注意事项和系统常见故障、原因和排除方法

- 西数、铠侠遭遇材料污染事故损失远超预期