精品电商玩家逃亡之际唯有京东京造( 二 )

文章图片

文章图片

平台深入供应链端 , 促进供应链升级 , 缩短产品流通路径 , 在主张性价比的基础上顺应消费升级的趋势 。这似乎是一个近乎完美的故事 。

但市场却等不及这些精品电商玩家们将这个故事讲完 , 毕竟关于供应链的故事又“慢”又“重” 。电商行业的新兴玩家接踵而至 , 从此行业竞争开启了面向流量端的争夺 。

拼多多之后 , 在电商流量增长本就趋缓的大环境下 , 下沉市场由此成为各巨头的新兴增长点 。

各巨头发力特价电商、社区团购 , “流量”是这场战役的关键词 。

去年一季度 , 拼多多的年度活跃买家达到8.238亿人 , 一举超过阿里 , 其流量焦虑进一步加剧 。

另外 , 短视频平台抖音、快手凭内容一跃成为国民级应用 , 手握大把流量 , 完成用户积累后通过直播电商攻入电商赛道 。

此时的电商行业似乎只被一种声音萦绕:得流量者得天下 。

多平台多模式下 , 电商行业的竞争步入深水区 。对于消费者来说 , 不愁买不到心仪的东西 , 反而是各平台需要去想尽办法争夺有限用户的注意力 。市场缺的不是商品或平台 , 而是更多的消费需求 。

行业竞争白热化 , 重供应链的精品电商在这场浩浩汤汤的流量争夺战中败下阵来 。

精品电商的流量获取则主要由内部驱动 , 例如网易严选靠网易邮箱以及网易云音乐引流 , 小米有品主要承接小米手机的用户 , 注定难以与综合流量平台形成抗衡 。

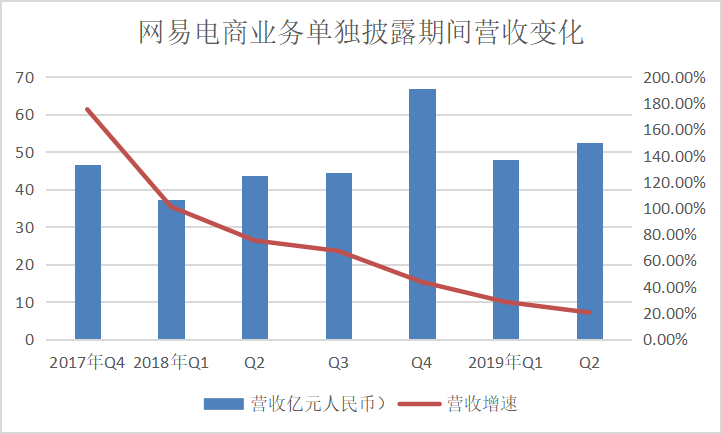

根据网易财报 , 2017年第四季度网易首次将电商业务单独披露 。2017年网易电商业务成为公司第二大业务 , 全年营收16.7亿元 , 同比增长156.9% 。在此之后 , 网易电商的增速逐年放缓 , 2018年也没有达成电商整体营收200亿的目标 。

文章图片

文章图片

当时网易电商的两大支柱分别是严选和考拉 , 2019年中网易将跨境电商考拉卖给阿里 。2019年Q2财报中明确表示“由于某些广告服务和严选业务占净收入的比例较小 , 自2019年第三季度开始 , 网易公司将其纳入创新及其他业务中“ , 电商业务不再单独披露 。

网易严选作为当时精品电商赛道的头部 , 仅仅只有一个短暂的高光时刻 。

精品电商本就是小众生意

轻资产是如今电商行业最普遍的一种电商模式 , 从电商巨头淘宝、拼多多 , 到新兴玩家抖快均是如此 。这些平台能够快速崛起并走向大众化 , 平台模式的“轻”为其提供了保证 。

京东是唯一重资产运营的 , 主要体现在商品自营与物流的自建方面 , 但这一模式在行业早期并不被看好 , 烧钱也费时间 , 要扛过投入期并不容易 。

在成本与投入上 , 精品电商似乎比京东模式更重 。精品电商重在掌控生产全链路 , 以小米有品为例 , 有品与小米自身的供应链企业合作 , 走的是“选+造”的模式 。小米有品一面通过原有的生态链企业研发生活消费品 , 一面接触新的非生态链企业进行投资 。

比起在设计上介入的ODM模式 , 小米有品倾向于和供应商共同研发一些独创品类 , 其参与度更深 。原小米集团副总裁、中国区销售一部总经理高自光曾在2020年表示 , 在供给端小米有品采取的是“严进严出”的模式 , 目前以每年20%的新增SKU+10%淘汰的节奏 。

网易严选则是采用ODM模式 , 平台重点突出选“选” , 严格把控SKU 。严选模式比小米有品更轻 , 省略了“造“的关节 。

- 暴雪|暴雪公布精品大作(全新《魔兽》手游确认!时间确定)

- 跨境电商行业新晋者:shopee

- 云集掉队“3·8”大促 社交电商的私域生意还好做吗

- 琼海迎春电商消费季促消费惠民生

- 直播电商重新洗牌

- 阴阳师妖怪小班在哪看玩家位置(阴阳师妖怪小班查看玩家位置道具介绍)

- 十里坡剑神再现 《艾尔登法环》玩家因害怕恶兆练级至93级

- 鲜花网上卖 农民挣钱快 人民日报点赞云南鲜花的电商销售模式

- 机圈迎来新玩家!安卓之父手下创业做手机:挑战陶瓷工艺

- 专为游戏玩家定制!微星正式推出2.6L迷你主机:搭载 AMD