飞天云动vr/ar服务业务流程( 二 )

文章图片

文章图片

这只小火龙就是一个AR内容

最具想象空间的VR/ARSaaS业务 , 当前是公司VR/AR三剑客中占比最小的业务 。可根据客户需求定制整合VR/AR平台上的各类应用软件 , 并落地到自己的服务器上 , 通常用于办公商务场景 , 例如云会议等 , 但暂时还难以想象用VR办公是个什么场景 , 但似乎被领导指着鼻子骂的时候 , 能架起二郎腿还挺舒服 。

文章图片

文章图片

飞天云动的VR/ARSaaS管理平台

该业务做了四年 , 付费用户共计八百多名 , 暂时还没有形成规模 , 导致业务贡献的收入在公司财报中可以忽略不计 , 2020年仅占总营收的2.7% , 和其他两个业务的占比暂时不处于一个数量级 。

公司除了在VR/AR业务上发力之外 , 也没有抛弃自己的传统艺能 , 公司还可以做了一些IP开发与授权业务 , 根据客户要求开发IP , 包括IP形象 , IP字体等等 , 类似于传统美术设计公司 , 例如曾经的初代网红 , 少女最爱用的“阿狸”就是他们家运营过的当家IP形象 。

文章图片

文章图片

除此之外 , 飞天云动还有一堆“历史遗留业务”例如号码特别长的短信群发、安排公司曾经的股东杜海涛进行代言 , 以及部分还在运营的手游 。

但这些非AR/VR的业务营收占比逐年下降 , 而且有些业务在披露期间收入为零 , 官网上都找不到 , 随着公司经营重心的转移 , 这部分业务可能要逐渐落幕退出公司业务版图 。

而公司在改名飞天云动后上线的元宇宙基石 , “飞天元宇宙”平台在招股书中展示为未来计划之一 , 暂未有应用场景 。

文章图片

文章图片

将要推出的飞天元宇宙

“元”财报不确定性大

除去元宇宙的话 , 公司的财务报表就并不是很好看了 。

从成本构成来看 , 公司支出最高的部分是“原材料”——流量 , 前五大供应商一半以上均是卖流量的 , 而且2019年就买流量这一项活动成本就占据营业收入38%左右 。

文章图片

文章图片

同时随着公司资产规模的扩大 , 一些风险正在逐渐暴露 , 公司融资费用在不断上升 。2018年融资费用才70万 , 而到了2020年已经实现了翻番 , 猛增至192万 , 虽然融资费用在上涨 , 但不断地借贷并没有起到多少“美化”作用 。

2019年-2020年公司流动负债总额几乎翻了一倍 , 其中出现了大量的金融负债以及合约负债 , 而且2020年银行借款相比于2019年也增长了127% , 而公司流动资产增长比率也不过77.9% , 这可能是为了扩充销售渠道 , 毕竟短短三年 , 分销及销售开支增长了十倍左右 。

另一方面 , 公司非流动资产主要是无形资产 , 2020年无形资产占非流动资产高达91.34% , 主要是VR/AR的软件著作权 。但无形资产面临的问题是不稳定 , 很容易发生巨额的资产减值 , 毕竟当下的“元宇宙”逻辑可是每天都在重新估值的 。

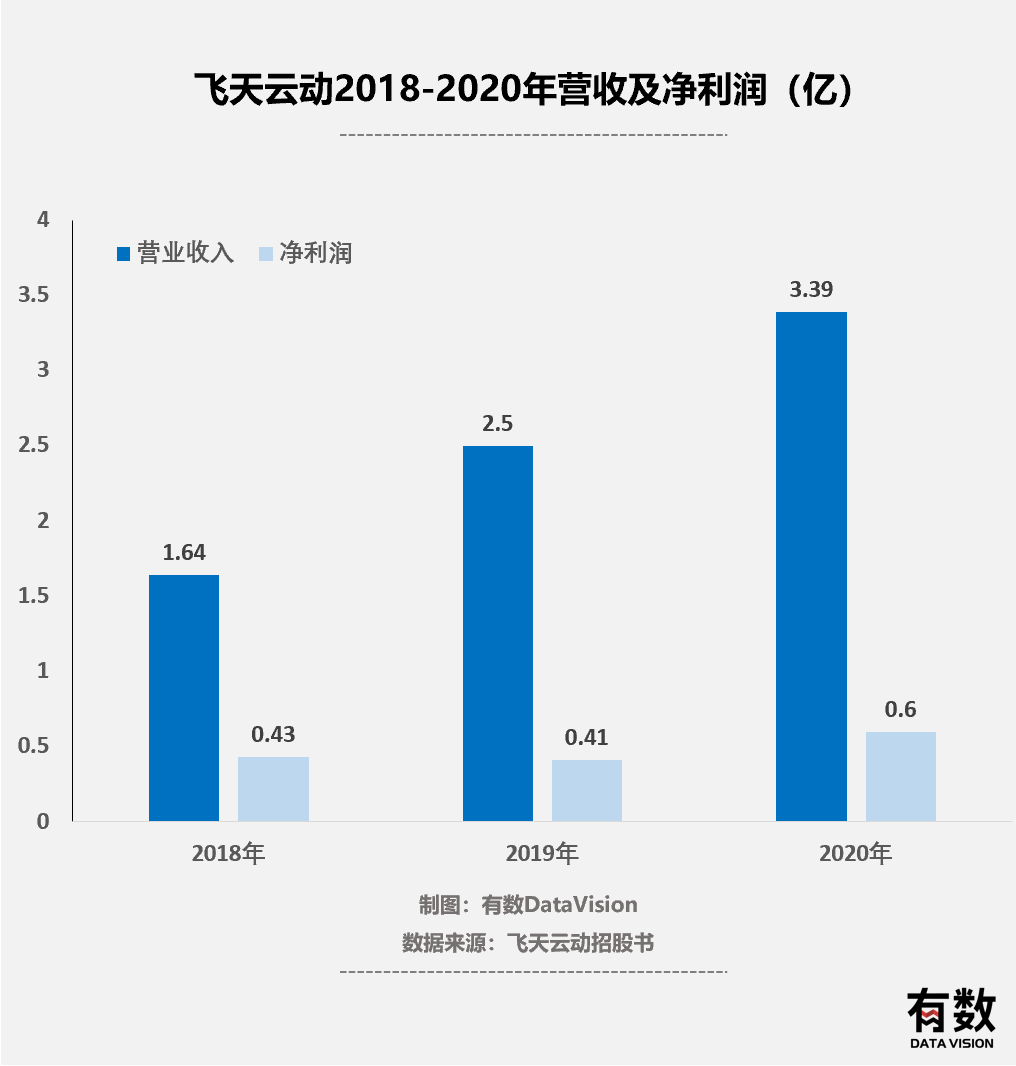

在这些因素的影响下公司净利润并没有出现稳步增长的趋势 , 反而利润波动较大 , 2019年相比于2018年甚至出现了下滑趋势 , 且净利率毛利率连年出现下滑 , 2020年17.8%的净利率甚至比不上分众传媒这类传统广告渠道公司[3] 。

- Steam|Steam“JRPG(SALE”游戏特卖活动将于3月15日开启)

- 原神雷电将军突破材料采集路线(雷电将军突破材料天云草采集攻略)

- QuestMobile:移动互联网女性活跃用户5.82亿

- 中国妇女报发文:“三八”国际劳动妇女节

- 中国移动社会招聘正报名 有岗位工作地点在雄安

- 绝地求生联动尼尔|《绝地求生》联动《尼尔》系列(2B、9S和凯妮、尼尔来了)

- 苹果手机桌面怎么用动态壁纸(苹果手机桌面动态壁纸设置步骤)

- 美图秀秀漫画特效怎么找不到(美图秀秀动漫化身功能使用教程)

- 集度ceo夏一平:解决电动汽车里程焦虑

- 阴阳师樱花几转活动怎么玩(阴阳师樱花几转活动说明)