华米“去小米化”进程加速( 二 )

“当整个市场有萎缩迹象时 , 华米和小米产生的左右手互博现象将比较凸显 , 这时 , 华米与小米的关系对双方都比较敏感和棘手 。一方面 , 小米投资华米 , 从投资收益层面的确可以为小米带来价值 , 但投资之外 , 小米无疑培养出一位在产品、价位等方面与其产生直面竞争的对手 。特别是当面对苹果等头部竞对时 , 华米和小米站在了同一条起跑线 。”孙燕飚进一步说 。

当前无论是从市场占比还是从毛利率来看 , 苹果一直领跑可穿戴市场 。IDC统计数据显示 , 2021年苹果可穿戴设备出货量达1.618亿台 , 占据全球市场份额30.3% , 其次为小米、三星、华为 。早在2015年外媒就估测 , 苹果可穿戴产品如智能手表毛利率或超过60% , 或是其最赚钱的业务之一 。

据孙燕飚介绍 , 可穿戴设备市场以高中低三个价格段分类 , 苹果占据了高端和中端市场大部分市场份额 , 小米、华米则主要基于第三类较低的价格层面 , 从出货量来看 , 即使小米也无法与苹果处在一个维度 。反观华米 , 抛开市场份额不谈 , 毛利率一直维持在20%左右 。

在华为缺席5G手机市场后 , 手机厂商纷纷把对标对象瞄向苹果 , 小米如何平衡生态链的竞合关系 , 势必影响小米未来的战略走向 。而对于华米而言 , 如何平衡小米ODM业务的份额 , 以及如何让自有品牌获得更大的利润 , 也将是一个难点 。

摆脱小米之路不易

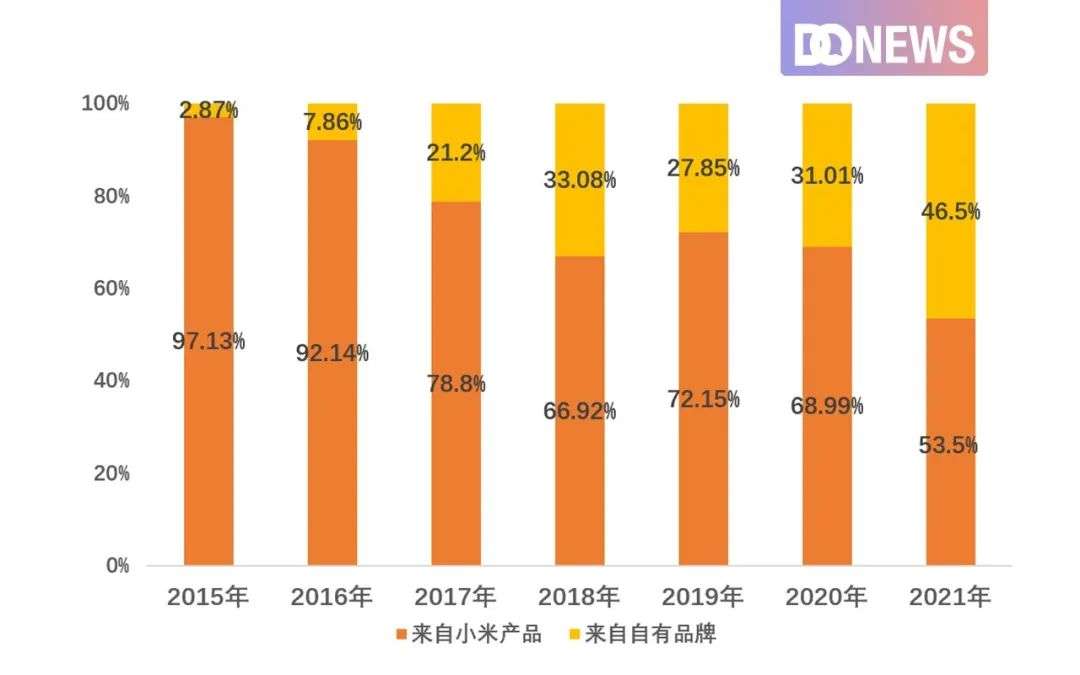

从2015年起 , 小米可穿戴产品占华米总营收占比已经从97.1%逐步下滑至2021年的53.5% , 但依旧占据半壁江山 。在财报中 , 华米也提及无论是2021年Q4还是2021年全年盈利下滑 , 均与小米可穿戴设备出货量下降有关 , 可见 , 华米营收与小米依然“深度”绑定 。。

文章图片

文章图片

华米科技历年收入构成数据来源:华米科技财报制图:DoNews

另一方面 , 随着小米产品占比的不断下降 , 尽管华米营收从2015年的1.38亿美元增长了七倍多 , 达到2021年的9.8亿美元 , 但华米的营业利润、净利润、销售净利率在2020年、2021年却呈现出负增长 。2020年华米的营业利润同比下降71.28% , 净利润下降60.23%;2021年营业利润同比下降46.07% , 净利润下降39.76% 。销售净利率也从2019年最高点9.86% , 下降至2021年的2.19% 。

文章图片

文章图片

华米科技营业收入及净利润(百万美元)数据来源:华米科技财报制图:DoNews

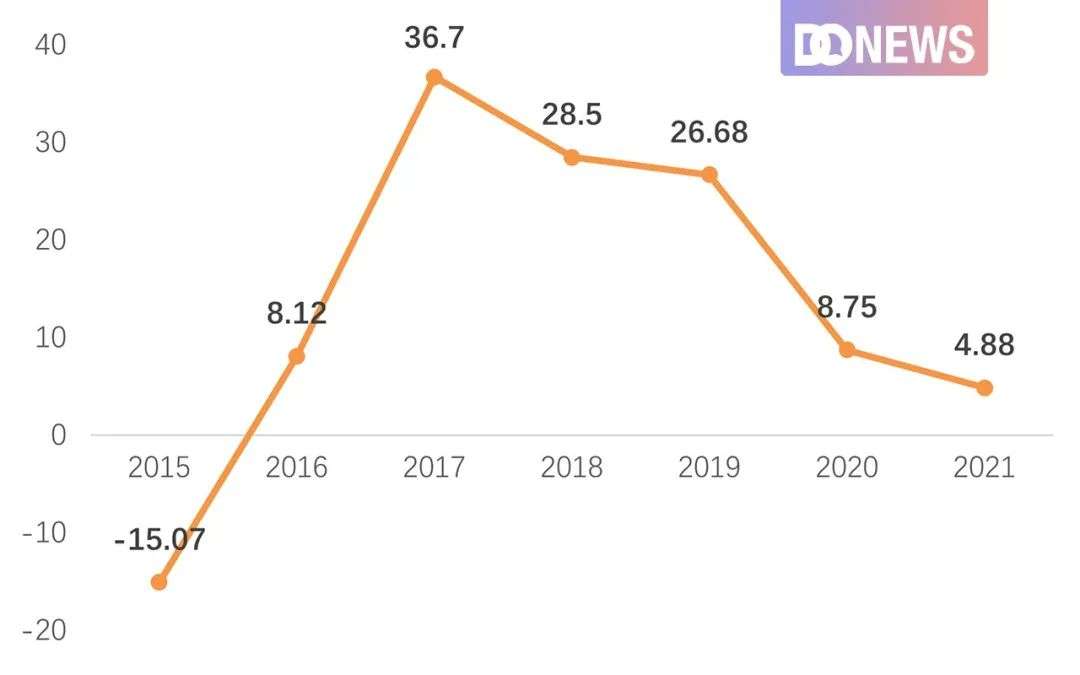

这一点在ROE值上也有所体现 , 2017年华米ROE高达36.7% , 到2021年 , 华米ROE值却跌至个位数 , 仅为4.88% 。

文章图片

文章图片

华米科技权益净利率(ROE)(%)数据来源:华米科技财报制图:DoNews

无论是净利润、销售净利率还是ROE值 , 都是衡量一家企业业务结构是否健康 , 市场竞争力是否强劲的重要指标 。香颂资本执行董事沈萌曾对DoNews表示 , 销售净利率、ROE降低 , 说明其业务结构出现问题 , 竞争力变差 , 或是成本上升、收益率下降 。

而利润的下滑又会进一步影响企业的发展策略 , 此前 , 华米持续在科研方面进行了不小的投入 , 并取得了相应的成果 。比如2018年 , 华米推出了基于RISC-V指令的黄山1号人工智能芯片 , 2020年 , 加入NPU和协处理器的第二代芯片黄山2号发布 , 2021年 , 华米又发布了黄山2S , 以及专注于健康的原生智能手表操作系统ZeppOS等 。

- 今晚9点斗鱼开启“zzZ计划”,“正义谭sir”邀你一起拯救我们的睡眠

- 万物互联时代,需警惕手机“埋雷”

- 华米科技发布《2021年世界睡眠白皮书》

- 中环控股集团:打造城市美食集聚地 “好这口24小时城市美食街”落地

- “断头”macbook能买吗?

- @金山人,“居家健康监测证明”优化升级了

- “数字孪生”让炼钢更智能,山钢智慧钢厂实现新突破

- 这颗小行星,从此叫“华中科技大星”!永久编号52487 有深意

- 国网曹县供电公司:节约用电助“双碳”随手关机促网安

- 创业12年、卖房4套、负债1亿,如今靠直播“赚钱退费”?