捞王二闯IPO,谁是"火锅第三股"?||Review( 二 )

文章图片

文章图片

图源:捞王官微

随着Z世代养生意识的觉醒 , 火锅赛道开始进入细分化时代 。在川渝火锅的一片红海中 , 七欣天和捞王代表的海鲜锅、清汤锅得以冲出重围 。按2020年收入计算 , 七欣天是中国最大的海鲜餐厅 , 占总市场份额的1.2%;捞王在中国粤式火锅市场中排名第一 , 市场份额为1.7% 。

稳 , 是七欣天和捞王的第一大特点 。

这个体量虽与龙头相比不具优势 , 但从增速来看 , 尽管正经历着疫情的冲击 , 但七欣天和捞王仍然基本维持了扩张势头 。

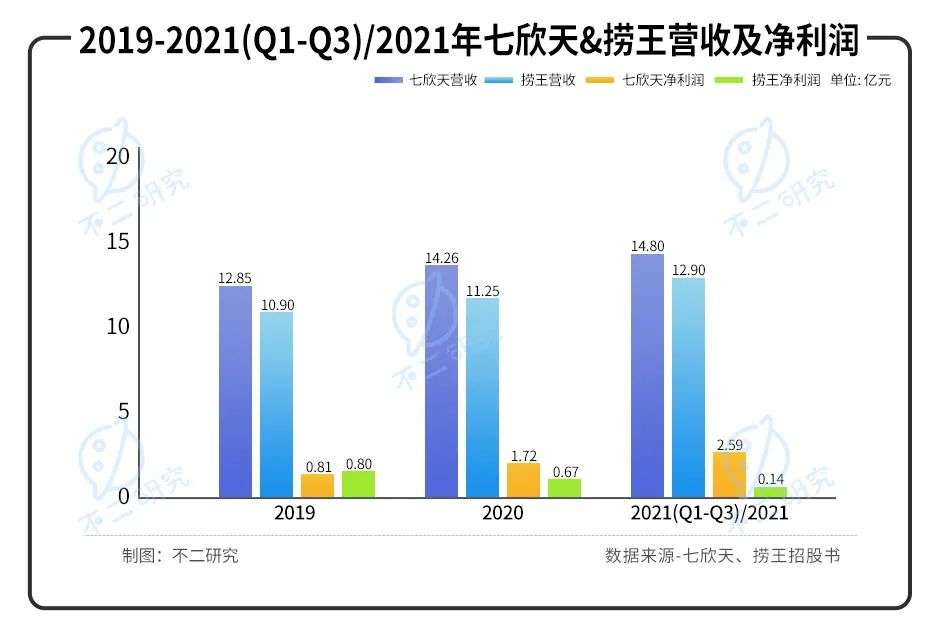

招股书显示 , 2019~2021年前三季度 , 七欣天的营业收入分别12.85亿、14.26亿和14.80亿元 , 其中2021年前三季度同比增速为49.42%;2019年~2021年 , 捞王实现营收10.9亿元、11.25亿元和12.90亿元 , 2021年同比增长15.6% 。

在净利润方面 , 七欣天和捞王同样保持着增长趋势 。据招股书 , 2019~2021年前三季度 , 七欣天的净利润分别为0.81亿元、1.72亿元和2.59亿元;捞王在2019年-2021年净利润分别为7991.5万元、6744.1万元和1396.0万元 。相比之下 , 七欣天的盈利能力比捞王更胜一筹 。

文章图片

文章图片

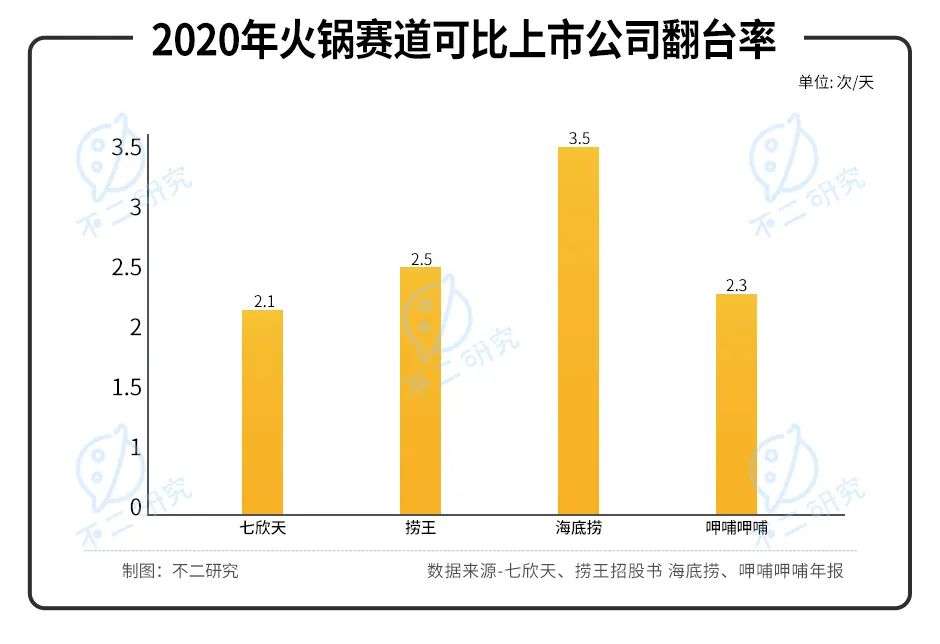

但要论核心指标翻台率 , 七欣天和捞王与火锅巨头海底捞之间仍存在差距 。2020年 , 七欣天的翻台率为2.1次/天、捞王的翻台率为2.5次/天;海底捞则为3.5次/天;呷哺呷哺以2.3次/天 。

文章图片

文章图片

翻台率下滑是火锅赛道的大趋势 。近年来 , 各大火锅品牌翻台率都有所下滑 , 海底捞、呷哺呷哺等龙头也不例外 , 主要归因于门店加密带来的客流量下滑以及疫情的冲击 。捞王的翻台率也从2019年的3.0次/天下滑到2021年的2.3次/天;七欣天则维持了翻台率的基本平稳 , 在四家可比公司中垫底 。

贵 , 是七欣天和捞王的另一大特点 。高昂的人均客单价或许可以解释七欣天翻台率的低迷 。

招股书显示 , 2019~2021年前三季度 , 七欣天堂食业务的人均客单价分别为117元、119元和131元;2019年~2021年 , 捞王客单价分别为123.7元、128.1元和124.4元 。而海底捞2021年上半年客单价为107.3元 , 在二者衬托下显得格外“平价” 。

文章图片

文章图片

在火锅赛道向下的大环境下 , 七欣天和捞王的业绩能够逆势上扬属实不易 , 但在细分赛道的竞争中也不能掉以轻心 。红油火锅的重围下 , “养生”概念是突围的利器 , 但也十分易逝——随着同类竞争者的加入 , 七欣天和捞王需得最大程度避免差异性被稀释 , 以免沦为同质化标签 , 失去增长源动力 。

文章图片

文章图片

门店:一线疲软vs地域壁垒

疫情黑天鹅飞过 , 火锅赛道也开始勒紧裤腰 。

若在几年前 , 市场很难想象火锅巨头们的增长怠速;但2021年的几轮闭店潮中 , 海底捞关停约300家门店 , 呷哺呷哺宣布关闭200家门店并暂停扩店 , 显现出前所未有的颓势 。

高速扩张的脚步虽有所放缓 , 但却不可能停下 。对七欣天和捞王这样的新品牌来说 , 门店数量仍然是盈利增长的底气所在 , 分裂的市场蕴含着更多跑马圈地的可能性 。

- 千亿视频剪辑市场,入局九年的老品牌,等不来一个IPO?

- 性能更优化,天洑软件智能优化AIPOD 2022R1版本正式发布

- 《英雄联盟:双城之战》开发商fortiche获ipo

- IPO:纽脉医疗一步都不想退

- 空气炸锅第一个IPO暴涨:这条赛道火了

- 乡村基IPO,中式餐饮赶上市浪潮?

- 捞王招股书失效

- 第七代ipodtouch发布1000天,你还记得它吗?

- 苹果发布第七代ipodtouch:售价1599元

- 苹果ipodmax即将来临