捞王二闯IPO,谁是"火锅第三股"?||Review( 四 )

文章图片

文章图片

瓶颈:缺乏护城河vs降本遇难题

作为历史悠久的美食符号 , 火锅是中餐市场最受欢迎的外出就餐选择 。

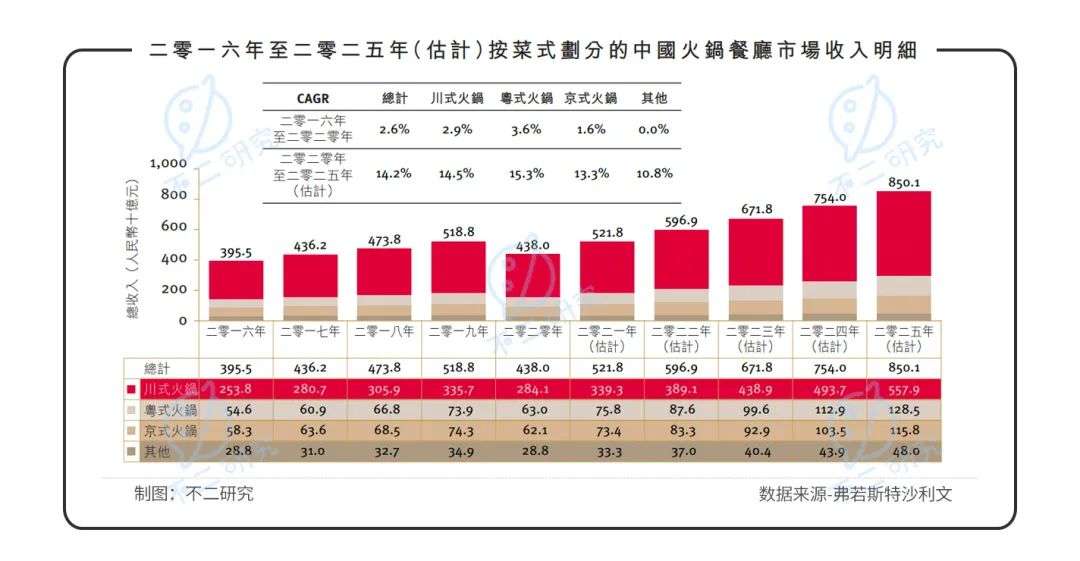

根据弗若斯特沙利文 , 按2020年收入计 , 火锅占中国内地整体中式菜肴市场的14.1%;预计2021年中国火锅餐厅的整体市场规模为5218亿元 , 其中川式火锅占据65.02%的份额 , 粤式火锅和京式火锅则分别占据14.53%和14.07% 。

文章图片

文章图片

千亿市场吸引了众多竞争者入局 。Frost&Sullivan数据显示 , 2020年中国火锅餐厅市场份额排序依次是海底捞、呷哺呷哺、七欣天和捞王 。此外 , 还有巴奴、小龙坎、蜀大侠等火锅品牌也在竞争中崭露头角 。

内卷大潮下 , 分化初显 。虽然在一众红油火锅中独具特色 , 但这并不意味着七欣天和捞王的护城河牢不可摧 。

招股书显示 , 目前七欣天共有4项专利 , 包括混合调料及酱料、螃蟹锅;还申请了螃蟹的低温保鲜技术、杀菌即食南美白对虾的加工方法在内的七项专利 。捞王也有属于自己备餐柜

专利 , 其汤料配方有自己的知识产权 。

不过单凭借此 , 还不能筑起媲美巨头的护城河 。在餐饮企业挖空心思创新的当下 , “一锅两吃”模式并不新鲜;猪肚鸡更是早已推广开来 , 呷哺呷哺旗下的高端火锅品牌湊湊就推出了胡椒猪肚鸡锅底 , 对捞王的核心腹地造成威胁 。

文章图片

文章图片

图源:YIXIN

优势尚不显著 , 劣势却无法忽视 。在各项成本的控制上 , 七欣天和捞王都还有较大的提升空间 。

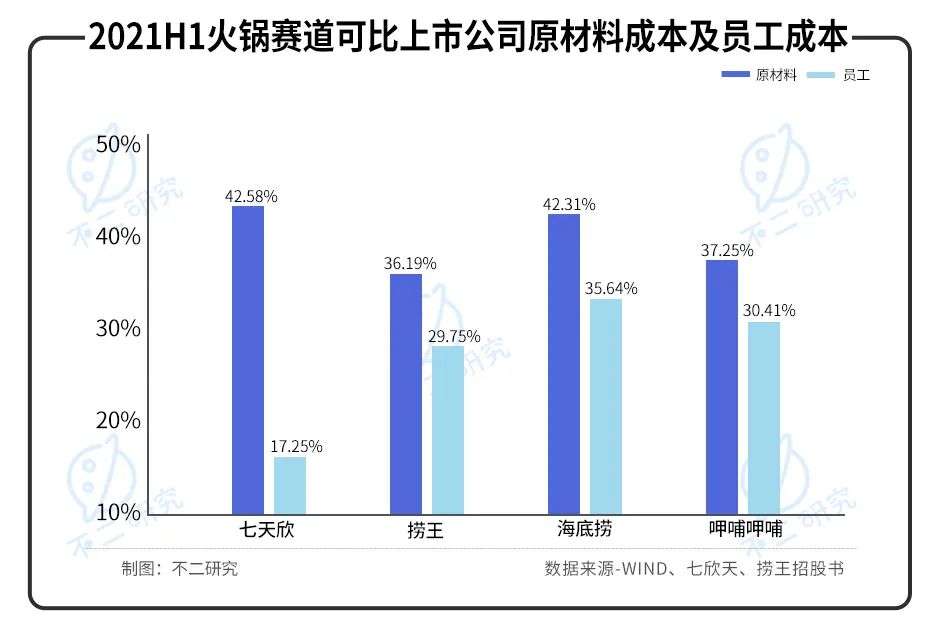

七欣天作为较为依赖食材的海鲜餐厅 , 并没有自己的养殖中心 , 食材采购成本不能得到较好的控制 。招股书显示 , 2019~2021年前三季度 , 七欣天的食材采购成本分别占营收的45.7%、47.7%及42.6% , 成本占比最大 。在持续扩张的趋势中 , 将会对营收造成较大负担 , 对供应链的挑战显然也会加大 。

捞王则面临着较高的员工成本压力 。根据招股书 , 2019~2021年上半年 , 捞王员工成本占据收入的比例分别为29.28%、28.25%和29.75% , 与原材料支出占比接近 , 与同期七欣天17.25%的比例相比并不占优 。

文章图片

文章图片

七欣天通过外包降成本的做法或许值得借鉴 。招股书显示 , 2019~2021年前三季度 , 七欣天员工数量分别为4707名、4279名、5269名 , 外包人员分别占比0、59.97%、65.19% 。外包人员占比的提高使得员工成本大幅下降 , 2021年前三季度 , 在员工数量增加了990人的情况下 , 七欣天的员工成本反倒减少0.06亿元 。

随着品牌体量的增大 , 火锅品牌不约而同地推出一系列副牌 , 作为“大象”转身的探路石 , 进一步加强品牌效应 。捞王在核心业务之外 , 也陆续推出了其他副牌:主打一人食火锅的“锅季” , 以及连锁快餐店“捞王心灵肚鸡汤” 。相比之下 , 单打独斗的七欣天则略显单薄 。

文章图片

文章图片

火锅赛道“内卷”至下半场 , 近身肉搏的时代虽已过去 , 资本对火锅赛道的想象却远未结束 。实际上 , 巨头收缩与新势力的扩张并不冲突:巨头瘦身之际 , 亦是行业新旧势力更替的洗牌之时 。对新生品牌而言 , 此间机遇大于风险 。如何快速突破发展瓶颈、拥抱广大的市场份额 , 七欣天和捞王需要更深刻地理解降本增效的含义 。

- 千亿视频剪辑市场,入局九年的老品牌,等不来一个IPO?

- 性能更优化,天洑软件智能优化AIPOD 2022R1版本正式发布

- 《英雄联盟:双城之战》开发商fortiche获ipo

- IPO:纽脉医疗一步都不想退

- 空气炸锅第一个IPO暴涨:这条赛道火了

- 乡村基IPO,中式餐饮赶上市浪潮?

- 捞王招股书失效

- 第七代ipodtouch发布1000天,你还记得它吗?

- 苹果发布第七代ipodtouch:售价1599元

- 苹果ipodmax即将来临