定位农产品会是拼多多的“转型损耗”吗?( 三 )

【定位农产品会是拼多多的“转型损耗”吗?】经过上述分析之后 , 我们可对聚焦农产品后的拼多多做如下总结:

其一 , 在转型初期战略的调整确实对企业造成了影响 , 也开篇所说的“转型损耗” , 但随着企业经营质量的改善企业的有利一面得以对冲上述风险 , 这也是一个成长性企业的转型是可以靠速度去“冲开”短期的负面影响的;

其二 , 随着经营模式的调整 , 平台也有继续降低成本稳定利润率的能力 , 这就为持续的农产品战略奠定的基础 。

接下来我们来探讨拼多多的市值与上述分析之间的关系 。

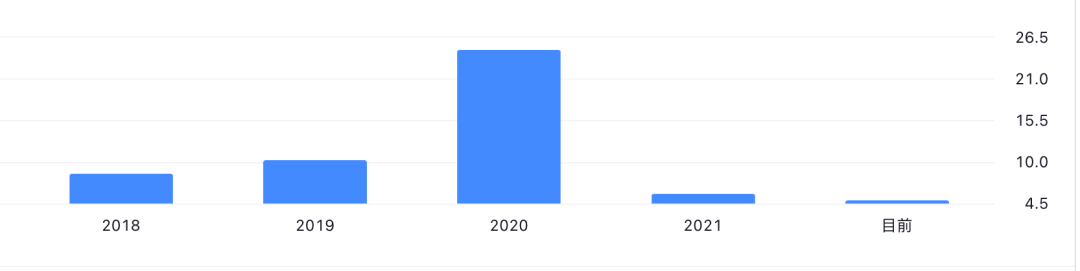

文章图片

文章图片

上图为我们整理的拼多多市销率情况 , 值得注意的是当前的市值处于2020上半年的水平 , 但市销率却处于历史低点 , 且当我们对比季度数据后 , 市销率到2020年Q2乃到达顶点 , 其后虽然市值在2021年初达到峰值 , 但市销率的收缩其实早已开始 。

当我们在讨论2021年股价下行等因素时 , 总会概括以行业特有因素 , 在我们的观察中 , 却认为另有原因:除中概股特有原因之外 , 资本市场对企业的看法本质上早已开始扭转 。

在转型的时间窗口期内 , 企业估值就会产生较大影响 , 这也是开篇所言“转型耗损”的另外一种表现 , 市场需要持续和动态去看待企业的质量和前景 。

如此我们就可以对拼多多未来的市值走向重点做如下总结:

其一 , 农产品上行是需要持久的投入和扶持的 , 此品类的潜力与成长性自不必赘述 , 我们需要强调的是此业务未来无论是盈利性抑或是成长性都将会是拼多多的“第二曲线” , 在创业之初将“第二曲线”的培养前置 , 是有利于未来市值的稳定性的;

其二 , 眼前资本市场对于拼多多正在转向营收质量 , 这也就需要企业能够具备保利润的能力 , 在过去的发展中也证明了经营模式的调整和用户规模的成长都具备了保利润的可能性 , 这也是短期拼多多市值管理的关键 , 接下来保持2021年盈利性的趋势就是拼多多市值的基石 。

从我们上述的分析中 , 我们认为拼多多大致上已经走出了“转型耗损”的第一阶段 , 虽然经历了外界的质疑和揣测 , 但依靠前期成长性终归平稳度过 , 在“第二阶段”里 , 农产品上行要伴随研发的投入(拼多多在一些产业基地已经在尝试) , 以及基础设施的投入(固定资产的膨胀已经是近期拼多多的重要表现) , 在前一阶段仍然有成长惯性之时 , 对经受“第二极端”的考验大有裨益 , 大也不可过于轻视困难 。

本文来自微信公众号“科技说”(ID:kejishuo) , 作者:老铁007 , 36氪经授权发布 。

- 洗衣机洗衣服为何会“爆炸”?真相揭开

- 中国出入境检验检疫协会奢侈品专业委员会在京成立

- 分析师:苹果15英寸笔记本不会命名为macbookair

- 为什么腾讯的投资收益会暴增?

- 郭明錤:苹果15英寸macbook不会叫air

- 闲鱼怎么改会员名(闲鱼会员名字更改步骤)

- 无悔华夏会盟怎么玩(无悔华夏会盟触发攻略)

- 华为手机天气怎么定位城市(华为手机天气定位城市方法介绍)

- 华为天气定位怎么开(华为天气定位开启流程一览)

- 行业首份!《小熊U租社会责任报告2021》发布