定位农产品会是拼多多的“转型损耗”吗?

当企业进行转轨或者赛道重新聚焦后 , 总会产生“转型耗损” 。无论是出于在新的赛道中重新示好消费者还是对上下游供应链的磨合 , 甚至是管理团队的培养都会影响企业的财务表现 。

此类企业不胜枚举 , 尤其在当下我国的消费互联网领域更是如此 。市场逐渐饱和 , 行业都在思考如何找到“第二曲线” , 也就在此时 , 企业面临营收减速 , 面临利润摊薄甚至是亏损的风险 。这在几个季度的中概股财报中比比皆是 , 转型压力越大 , 财务表现越不稳定 , 潜在风险也就越不可测 , 在某种程度上这也是当下中概股估值下挫的重要原因 。

文章图片

文章图片

拼多多亦是如此 , 在聚焦农业之后 , 市场也曾对其有过相对消极的评价 , 如对农业补贴力度越大(包括流量补贴和现金补贴) , 大概率会影响商业化进程 , 也就是聚焦农业极有可能会成为拼多多的“转型耗损” 。

如今距离拼多多聚焦农业已经两年有余 , 我们是应该来回顾和审视此过程中企业聚焦农行后的效率和耗损问题了 。

如前文所言 , 聚焦农业后拼多多要向农户进行降费让利 , 如对农产品进行了0佣金的政策 , 根据相关媒体披露 , 2021年双十二拼多多百亿补贴政策下柑橘橙首日就卖出了超450万斤 。

我们也知道我国农产品的线上化销售一直有“高耗损”和“低毛利”的双重特点 , 这也是农产品上行严重滞后于电商发展的主要原因 , 要想激发平台在农户中的凝聚力就需要平台进行让利以刺激农户信心 , 拼多多虽未披露上述销售规模下补贴数据 , 但理论上应该是一个较大的数字 , 那么两年以来的积累可能就会对总收入产生极大的扰动 。

事实果真如此吗?

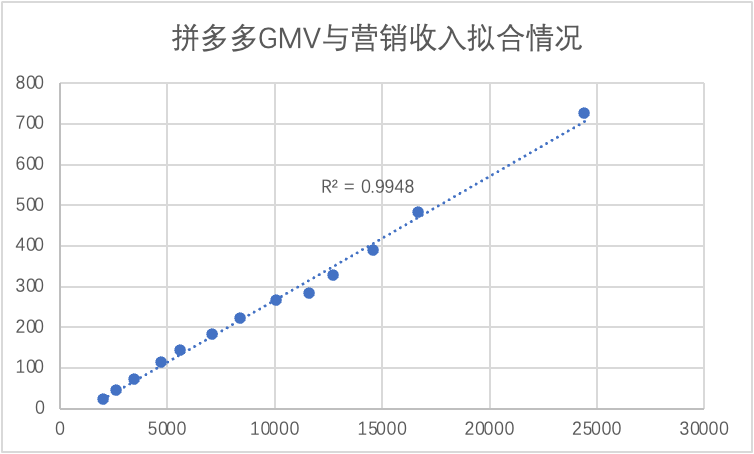

我们首先统计了拼多多GMV与营销类收入的拟合情况(由于佣金收入包含了多多买菜为代表的新业务 , 干扰性较大 , 因此给予剔除) , 见下图

文章图片

文章图片

从数据表现上看 , 在2020年几个季度中 , 点状分布开始向拟合线下方移动 , 也就是当期几个季度拼多多营销收入的货币化率是有所收窄的(2021年之后我们未统计分季度的GMV和营销 , 只有全年数据 , 也就是最右侧的点) 。

对此我们可以有以下假设:

1.2020年疫情之下 , 拼多多对商家进行了包含流量扶持在内的补贴力度 , 这自然会影响货币化率;

2.彼时拼多多正加大对农产品上行的扶持 , 对特有行业的扶持就可能会伴随较长时间 , 毕竟当下我国农产品上行正处于发展前期 , 平台是需要长期持续的以让利形式对行业进行补贴的 。

在上图中又可以看到2020年Q4和2021年点状分布又开始上移 , 这就有点奇怪了 , 既然对农产品的补贴是持续的 , 货币化率怎么会出现此问题呢?

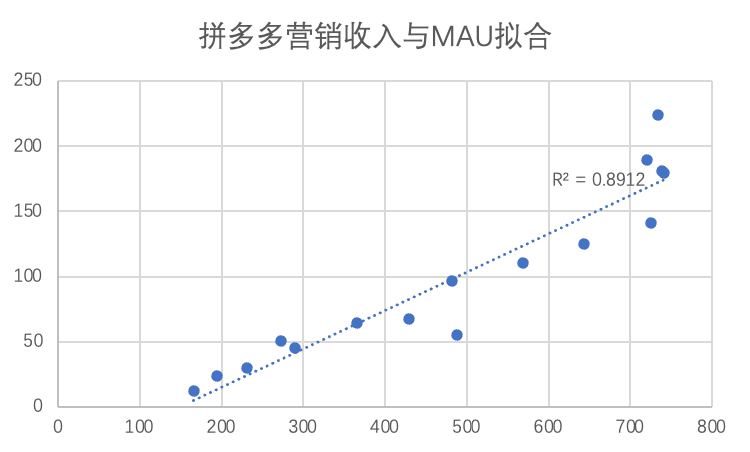

经过思考之后 , 我们再将营销收入与MAU规模进行拟合 , 言外之意 , 在一个成长性的平台体系内 , 如果该平台的规模和品牌效应能够发挥效果就会提高平台的广告溢价能力 , 也就是平台的溢价会对冲农产品上行的补贴损耗 。

文章图片

文章图片

如我们假设的一致 , 在中间几个季度点状分布迅速向拟合线下方移动 , 主要是2019年末到2020年末 , 也就是拼多多定位农产品之后 , 这也就说明疫情之下对商家的补贴加之“聚焦重新定位”确实对拼多多的营收造成了干扰 , 开篇所言的市场的警惕性情绪也确实是存在的 。

- 洗衣机洗衣服为何会“爆炸”?真相揭开

- 中国出入境检验检疫协会奢侈品专业委员会在京成立

- 分析师:苹果15英寸笔记本不会命名为macbookair

- 为什么腾讯的投资收益会暴增?

- 郭明錤:苹果15英寸macbook不会叫air

- 闲鱼怎么改会员名(闲鱼会员名字更改步骤)

- 无悔华夏会盟怎么玩(无悔华夏会盟触发攻略)

- 华为手机天气怎么定位城市(华为手机天气定位城市方法介绍)

- 华为天气定位怎么开(华为天气定位开启流程一览)

- 行业首份!《小熊U租社会责任报告2021》发布