营收、利润双增长,雷军宣布这一计划!小米未来靠什么?( 二 )

【营收、利润双增长,雷军宣布这一计划!小米未来靠什么?】需要明确的是 , 小米的IoT、互联网服务以及汽车等新业务仍处于爬坡阶段 , 需要持续输血以及投入大量资源去抢占市场 。目前 , 小米四大业务板块中唯一能稳定造血的就只有智能手机业务 。

然而 , 在智能手机市场整体衰落 , 以及愈发残酷的竞争环境下 , 小米的成本压力也在不断上升 , 对其盈利能力提出了全新考验 。

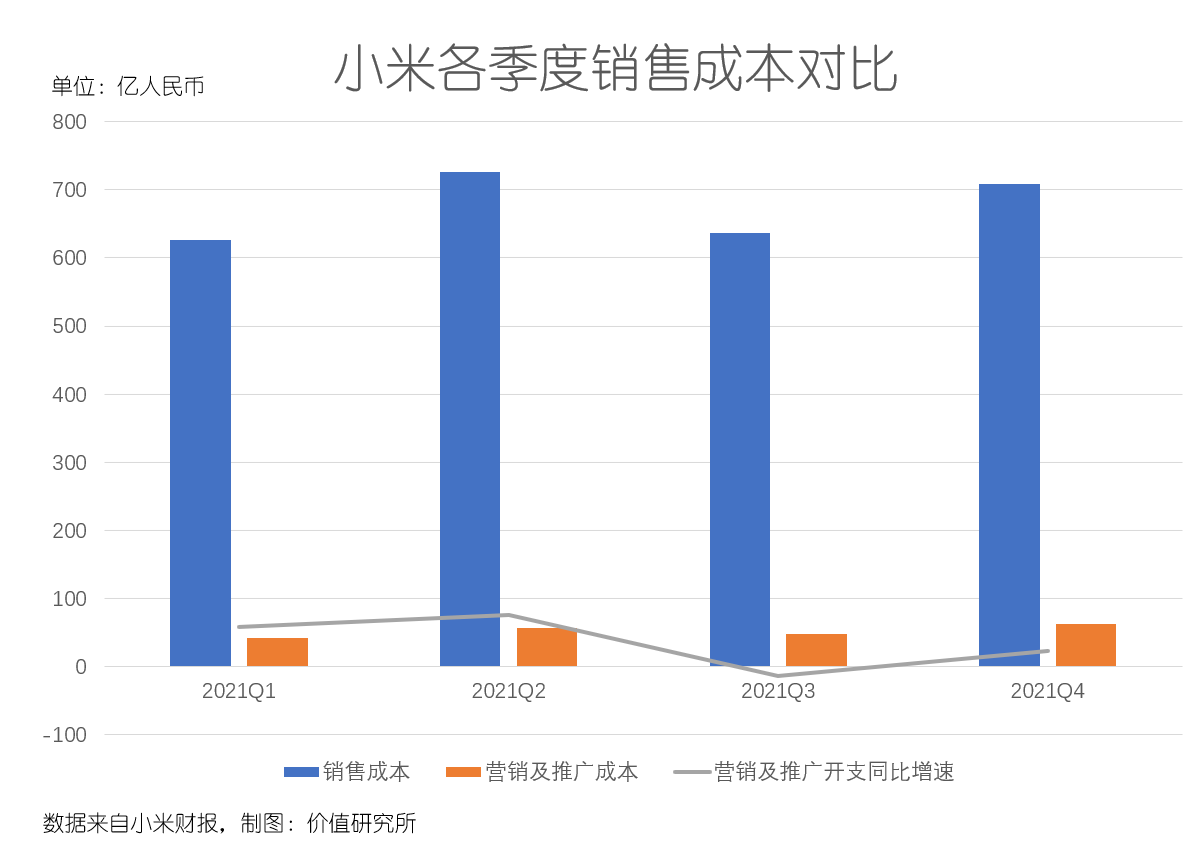

数据显示 , 小米四季度经营利润仅为44.15亿 , 较2020年同期的96.02亿骤降54% , 2021财年全年的经营利润也仅为26.02亿 , 同比微增8.3% 。和过去几年一样 , 推高小米经营成本的 , 主要还是销售及推广开支 。

数据显示 , 2021年小米销售成本高达270.05亿 , 较2020年的209.11亿又有大幅增长 。从环比的角度看 , 去年四个季度小米销售及推广开支分别录得41.6亿、56.8亿、48.8亿以及62.5亿 , 同比分别增长58.6%、76.2%、-14.1%和22.9% , 除了三季度外全部实现增长 。

文章图片

文章图片

在逐渐丧失增长动能的智能手机市场 , 小米想达到降本增收的效果 , 唯有一条路——雷军心心念念的高端手机市场 。

这不禁让人想问一句:距离小米喊出全面进军高端市场 , 雷军在社交媒体上放话“对标苹果”已经过去一段时间 , 小米的高端之路走顺了吗?

小米的高端之路走顺了吗?

小米之所以要死磕高端市场 , 其实很容易理解 。

一方面 , 是高端市场尚存增长空间 , 尤其是在5G、折叠屏带动的换机潮流之下 , 中高端旗舰机型的溢价空间被进一步释放 。

折叠屏手机 , 可以说是高端市场仅剩的一片“小蓝海” 。以国内市场为例 , 根据DSCC统计的数据 , 2021年三季度中国折叠屏手机出货量环比增长215% , 同比暴涨480% , 预计到2022年将突破1750万部 。

从目前已经发布的主流折叠屏手机价格来看 , 价格最高的是华为MateX2 , 售价进入了17000-18000元区间 。覆盖中高端、多价格区间的三星GalaxyZ系列 , 最低一款进行售价也在7000元以上 , 比小米当前所有主力产品都要高出不少 。

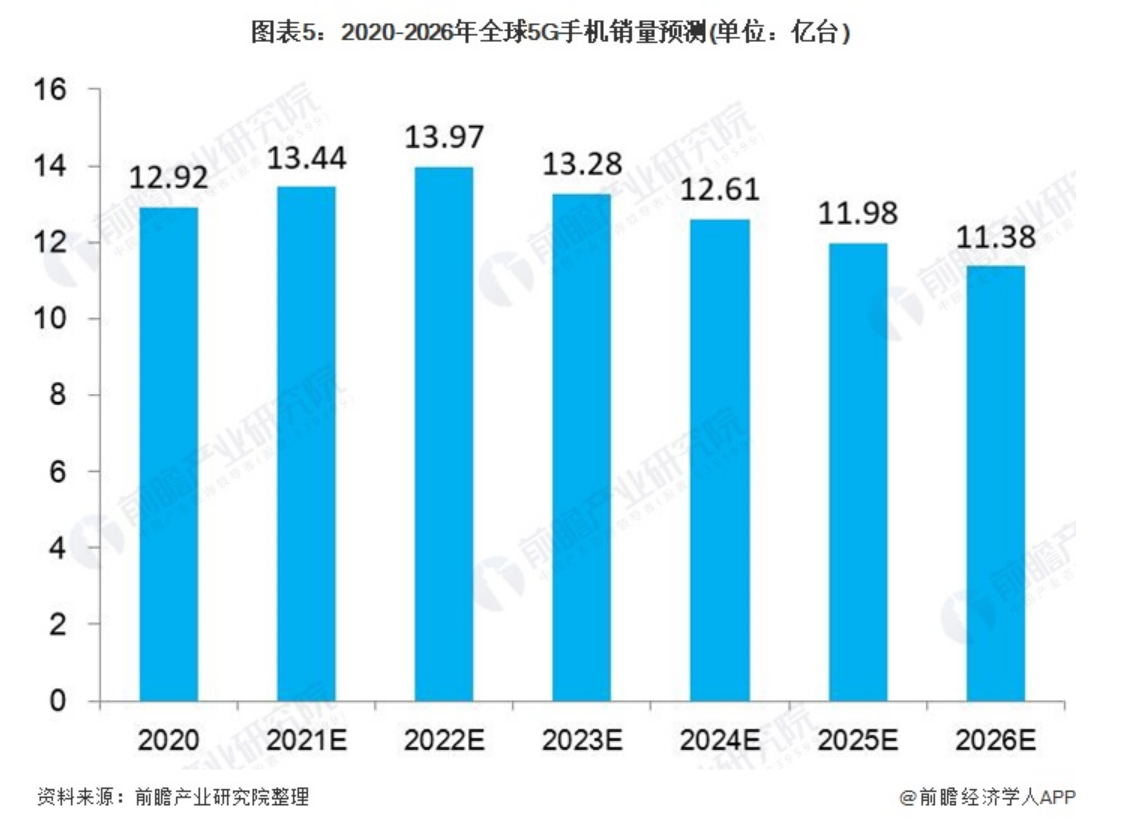

至于5G手机 , 虽然售价不像折叠屏手机那样全部瞄准高端市场 , 但增长前景同样值得期待 。

前瞻产业研究院统计的数据显示 , 2022年全球5G手机销量预计为13.97亿台 , 达到近年的巅峰 , 此后可能会有所下滑 。而从增长情况来看 , 2021-2023年期间5G手机出货量将保持5%左右的年均复合增长率 。

文章图片

文章图片

(图片来自前瞻产业研究院)

另一方面 , 高端市场的高毛利率和溢价空间 , 也是小米长期的追求 。

数据显示 , 小米智能手机业务2021财年的毛利率为11.9% , 虽然较2020年的8.7%有所提升 , 但无论对比IoT、互联网服务等业务板块 , 还是和其他竞争对手横向对比 , 都没有优势 。

IDC统计的数据显示 , 华为Mate系列高端机型成本占比在50%左右 , 最高的Mate40E为51% , 这已经是市面上主流高端旗舰机型的最高水平了 。在华为Mate系列之外 , 三星GalaxyZFold3成本占比约为39.4% , MiMixFlod为38.5% 。

将成本控制得最好的苹果 , iPhone13ProMAX的成本不足37% , 毛利率则高达63.5% 。就算刨除宣发推广、研发、物流等其他销售成本 , 苹果的毛利率也能维持在40%以上 。

看到这鲜明的对比 , 相信大家就不难理解雷军为什么要把苹果当作追赶目标了 。

- 圆桌|行业无人机产业如何发展?集群化、智能化是趋势

- PS4、PS5系统更新今日上线 VRR功能几个月后推出

- screentogifgif录制、编辑工具

- SA:OLED统领2021年智能手机显示面板市场,三星显示、京东方前二

- 50款迷你小家电比较试验:荣事达、美菱等8款热水壶不符合相关标准要求

- 原来80、90后熟悉的“尺规套装”产自东莞,如今它怎么样了?

- 微软win11全新记事本、任务管理器可旋转“设置”齿轮

- 微软、索尼、任天堂头部平台商重度依赖会员订阅制

- 包揽国内游戏市场六成份额 腾讯、网易2021过了个暖冬

- “轻松高薪、入职奈雪”的烘焙培训,又是一场收割游戏?