营收、利润双增长,雷军宣布这一计划!小米未来靠什么?( 三 )

文章图片

文章图片

回到我们前面提出的问题:小米的高端之路走得怎么样了?

在价值研究所看来 , 小米目前是有喜有忧 , 总体来说距离对标苹果的目标还有很长距离 。

一方面 , 值得欣喜的是 , 从销售额、销量占比来看 , 小米高端手机业务过去一年已经取得了不少进步 。

根据财报披露的信息 , 小米智能手机ASP从2020年四季度的1009.1元增加至2021年的1143.6元 , 主要就是得益于高端机型出货量和占比的上升 。数据显示 , 2021财年小米定价高于3000元人民币(或300欧元)高端智能手机全球出货量超过2400万台 , 占比为13% , 远高于2020年的1000万台和7% 。

但另一方面 , 缺乏核心技术、硬科技含量不足以及芯片、屏幕等核心部件受制于人 , 是小米当前最大的困扰 。

在黑猫投诉平台上 , 小米11和小米12两款高端机型分别有12282条和6966条投诉 , 消费者主要把矛头对准手机的性能、性价比以及平台的售后服务 。这一现象也足以说明 , 这两款被小米寄予厚望的高端市场问路石 , 效果并不令人满意 。

文章图片

文章图片

(图片来自子图网)

不过 , 从各项业务的收入变化曲线中 , 价值研究所认为大家还要留意一个关键信息:智能手机业务虽然仍撑起小米的半边天 , 但营收占比其实已经逐步降低 。

环比来看 , 智能手机业务收入前三个季度占比分别为67%、67.3%和61.3%;同比的话 , 2020年四季度为54.2% , 都要高于第四季度 。

换句话说 , 小米的IoT等新业务正在起量 , 现在需要的是一个完整的长期战略加以引导 , 且尽快整合相关资源 , 让这两项新兴业务更好地控制成本、协同发展 。

智能汽车+AIoT , 小米需要打好增长组合拳

就现阶段而言 , 汽车和AIoT业务对小米来说是未来的增长希望 , 也是沉重的负担——因为这两项业务都需要持续、大幅烧钱 , 以及面对越来越大竞争压力 。

首先看一下成本 。

在2019年年初 , 小米提出“AllInAIoT”的口号时曾表示 , 其计划是5年投入100亿 , 持续提高研发、营销投入 。过去两年 , 小米的策略没有太大变化 , 100年投入计划也还在继续 。

但需要注意的是 , 随着存量用户争夺战的升级 , 小米AIoT业务的用户规模增速正在下降 , 获客成本也会上升 , 这将进一步推高运营成本 。

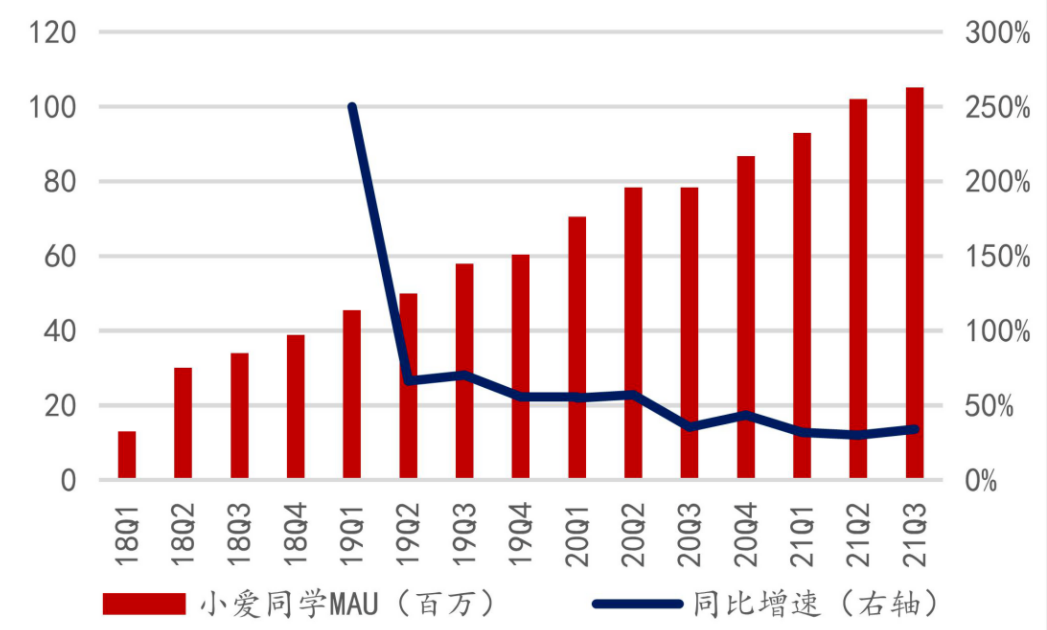

财报数据显示 , 过去2021年前三个季度小米AIoT业务主要消费、连接场景——即小爱同学和米家APP的月活用户增速都在30%-40%之间 。但四季度小爱同学MAU同比增幅下滑至23.3% , 增速有所放缓 。

文章图片

文章图片

(图片来自浙商证券研究所)

造车业务的烧钱速度和力度 , 比起AIoT有过之而无不及 , 尤其是在研发创新和人员招募这方面 。

2021年 , 小米研发开支同比增长42.3% , 达到132亿 。根据财报上透露的信息 , 这部分增加的开支 , 主要用于支付研发人员的薪酬 。公开信息显示 , 小米智能汽车业务研发团队规模目前已超千人 , 且还有进一步增加的趋势 。

从研发投入的季度变化曲线中也可以看出 , 随着造车计划步入正轨、研发人员陆续就位 , 小米支出增长规模直线上升 。数据显示 , 2021财年前三季度小米研发投入分别为30亿、31亿和32亿 , 四季度激增至38亿 。

- 圆桌|行业无人机产业如何发展?集群化、智能化是趋势

- PS4、PS5系统更新今日上线 VRR功能几个月后推出

- screentogifgif录制、编辑工具

- SA:OLED统领2021年智能手机显示面板市场,三星显示、京东方前二

- 50款迷你小家电比较试验:荣事达、美菱等8款热水壶不符合相关标准要求

- 原来80、90后熟悉的“尺规套装”产自东莞,如今它怎么样了?

- 微软win11全新记事本、任务管理器可旋转“设置”齿轮

- 微软、索尼、任天堂头部平台商重度依赖会员订阅制

- 包揽国内游戏市场六成份额 腾讯、网易2021过了个暖冬

- “轻松高薪、入职奈雪”的烘焙培训,又是一场收割游戏?