美团豪赌零售:代价、底气和下一步( 二 )

文章图片

2021年5月 , 王兴在美团业绩会上表示 , 美团优选对集团具有战略意义 , 集团新增用户有一半来自此业务 。他预计 , 未来数年有机会带来3-4亿的新用户 。因此 , 他对该业务的潜力有信心 , 长远会坚定地投入 。

进入2021年下半年 , 美团优选战略调整迹象陆续显现 。比如 , 2021年11月 , 据《晚点LatePost》报道 , 美团优选三季度以来单量和新用户无明显增长 , 平台转向提价 , 追求毛利;另外 , 美团优选招聘速度放缓 。

从美团财报看 , 2021年Q3 , 美团年度交易用户达到6.7亿 , 单季新增3910万;到Q4 , 单季新增用户只有2300万 。

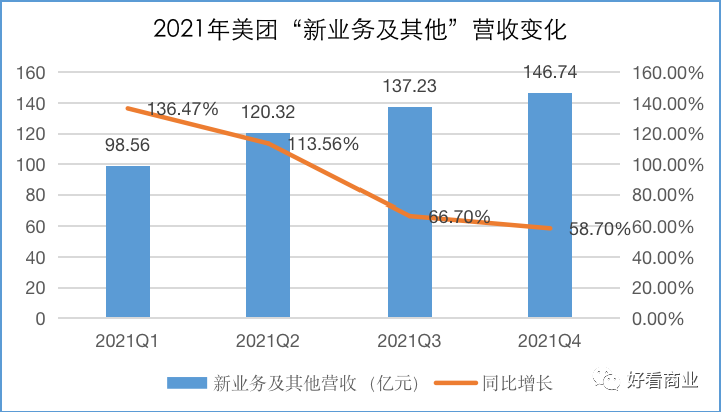

美团新业务的营收增速也在下半年明显放缓 。2021年前两个季度 , 美团“新业务及其他”营收增速均远超100% 。Q3和Q4的同比增速则一步步放缓 , 分别只有66.7%和58.7% 。

文章图片

文章图片

当然 , 去年下半年 , 美团的销售成本也在下降 。2021年Q4 , 美团的销售成本为375亿元 , 环比Q3减少5.1亿 , 降幅1.3%;占收入的百分比也降低了2.1% 。

文章图片

文章图片

这背后 , 其中一个原因就是新业务毛利率提升 。而要提升毛利率无非就是增加高单价高毛利的商品 , 或者减少补贴 。

去年年中 , 多家社区电商平台都收到了监管通知 , 被要求收紧补贴 。其中 , 美团被要求下架售价0.01元的“秒杀商品” 。

年赚200亿的成熟业务

美团之所以敢做一年经营亏损近400亿的新业务 , 底气来自成熟业务的赚钱能力 。

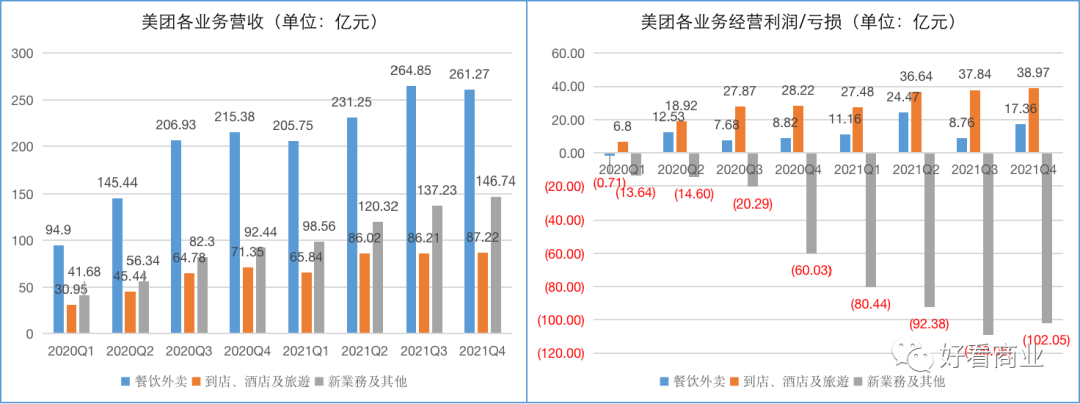

2021年 , 美团外卖营收963.12亿元;到店、酒店和旅游业务营收325.29亿元 , 两项占总营收的71.9% 。

同期 , 这两项共产生经营利润202.68亿元 , 其中 , 美团外卖经营利润61.75亿元 , 到店、酒店和旅游业务实现经营利润140.93亿元 。

美团三大业务都具有鲜明的个性:新业务投入最多、增长最快;美团外卖营收规模最大但是苦活累活;到店、酒店及旅游业务营收规模最小 , 但最能赚钱 。

文章图片

文章图片

2021年四个季度 , 美团外卖营收同比增速下滑 , Q4的同比增速只有21.3% , 为四个季度中最低 。

但Q4外卖业务的经营利润达到17.36亿元 , 无论同比2020年Q4 , 还是环比Q3都接近翻倍 。

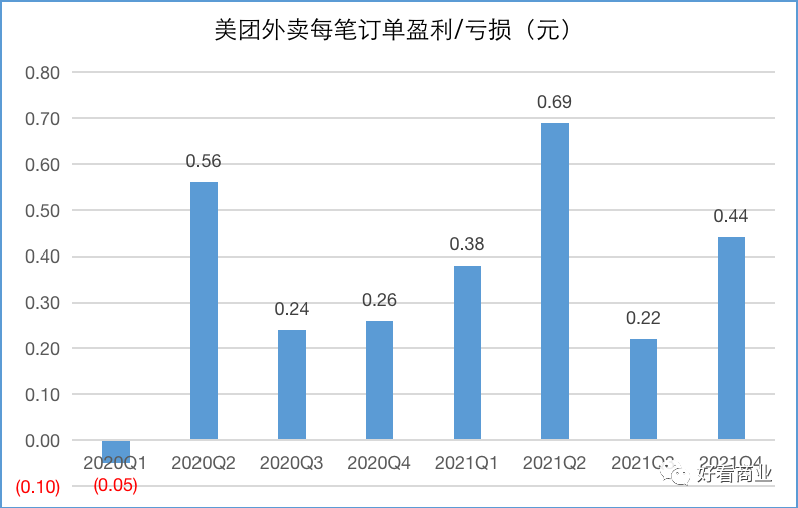

这也意味着 , 美团每笔外卖订单的盈利大幅改观 , Q4达到每单盈利0.44元 , 远高于Q3的0.22元/单 。

文章图片

文章图片

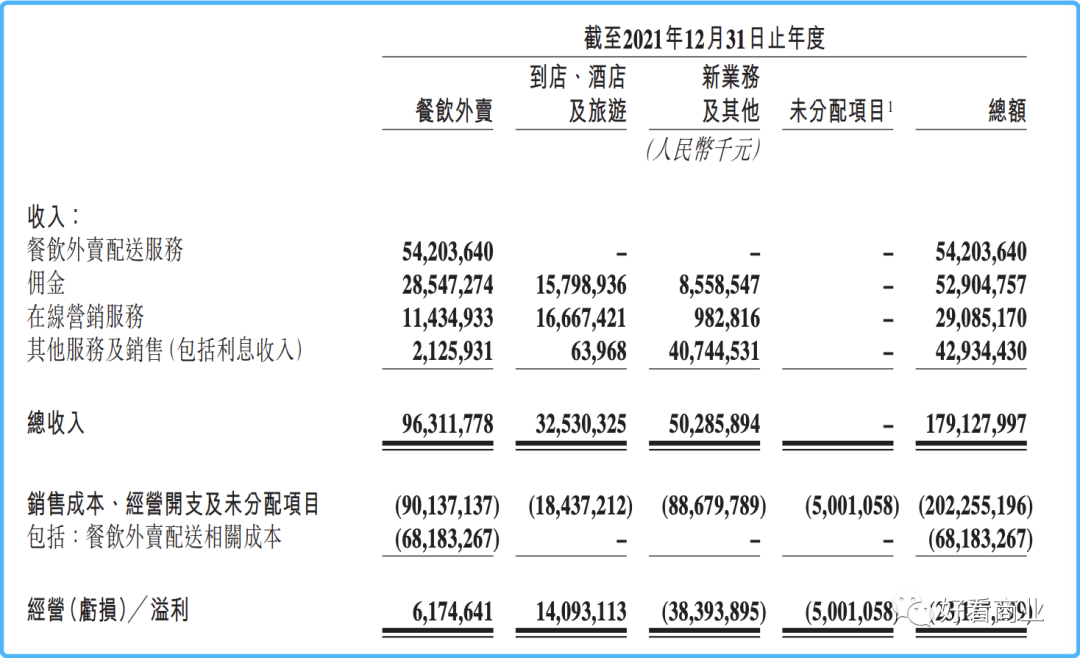

据美团在财报中披露 , 餐饮外卖业务经营利润率的提升主要是由于在线营销服务收入占比提升 , 以及骑手季节性补贴减少 。

2021年5月 , 美团推出新费率政策 , 将向商家收取的费用分为技术服务费(即佣金)及餐饮外卖配送服务费 。在最新财报中 , 美团首次单独披露了餐饮外卖配送服务收入 。

文章图片

文章图片

美团餐饮外卖业务中 , 配送服务费占该业务营收的大头 。

Q4 , 配送服务费为142.55亿元 , 占当期餐饮外卖收入的54.56%;其次是佣金收入 , 占比29.74%;在线营销服务营收占比12.34% 。

2021全年 , 配送服务费收入占餐饮外卖收入的56.28% 。

- 被德国最大电子零售商下架?大疆回应:系遭网络水军刷屏攻击

- amd显卡rx6400零售市场曝光

- nvidia敲定rtx3090ti官方建议零售价

- 新零售是什么模式?解析什么是新零售

- “触网”融入新国潮 全力布局新零售 上城区这些老字号也“出圈”啦

- 美团订单发票哪里开(美团联系商家方法)

- amdrx6500xt欧洲售价低于建议零售价

- 小米、美团合作官宣:小米之家上外卖 即时零售带来新用户、新增

- 小米美团闪购合作官宣 手机智能硬件产品最快30分钟送达

- 只保留批发和配送业务 江杨市场今起停止农产品零售业务