美团豪赌零售:代价、底气和下一步

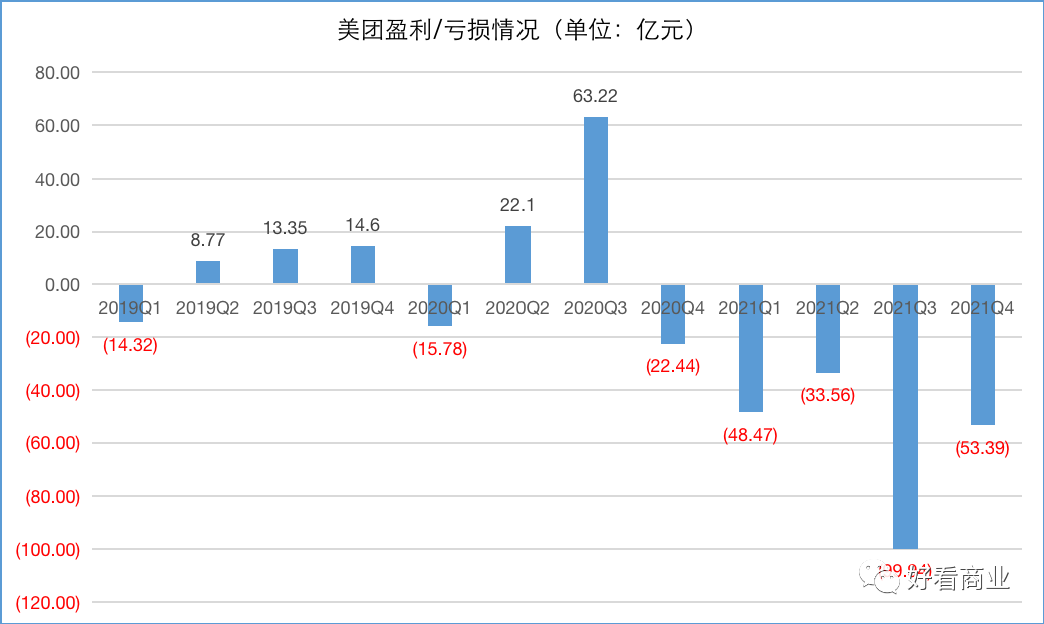

2021年 , 美团新业务(社区电商为主)营收占比不到三成 , 一年却产生了383.93亿元的经营亏损 , 致美团2021年经调整后净亏155.72亿元 。但Q4美团开始战略调整 , 老业务利润超预期;新业务减速、降本增效 , 当季经营亏损明显收窄 。

【美团豪赌零售:代价、底气和下一步】美团做零售的决心有多大?看看2021年财报就知道了 。

3月25日 , 美团发布2021年Q4及全年财报 。2021年 , 美团营收1791.28亿元 , 同比增长56.0%;全年亏损235.36亿元 , 调整后净亏损155.72亿元 。

而2020年 , 美团实现净利润47.08亿元 , 经调整后净利润31.20亿元 。

新业务(社区电商、B2B餐饮供应链服务、出行)是导致美团亏损的“罪魁祸首” 。社区电商(美团优选、美团买菜、美团闪购)是其中的关键 。

2021年 , 美团新业务的营收占比不到三成 , 一年却产生了383.93亿元的经营亏损 。

美团的成熟业务依然是营收和利润担当 。2021年 , 餐饮外卖 , 到店、酒店及旅共贡献了超七成的营收和202.68亿元的经营利润 。

作为中国最大的线上生活服务平台 , 美团在2021年大力推进“科技+零售”战略 。

在社区电商零售领域开疆拓土的同时 , 美团也重新进入重投入期 。代价就是 , 财报出现久违的巨额亏损 。

不过 , 从Q4开始 , 美团开始做出调整:无论新业务还是成熟业务 , 利润都被放在了更重要的位置 , 成熟业务的盈利表现好于预期 , 新业务的亏损在明显收窄 。

具体来说 , 餐饮外卖Q4实现经营利润17.36亿元 , 市场预期15亿元;到店、酒店及旅游经营利润38.97亿元 , 市场预期36亿元 。新业务经营亏损102.05亿元 , 市场预期亏损114亿元 。

同时 , Q4新业务的扩张速度和多项运营开支环比Q3均出现不同程度的下降 。因此 , 美团在2021年Q4的经营亏损率从上季度的20.7%降至10.1% 。

文章图片

文章图片

可以看出 , 经过前期的粗放扩张后 , 在Q4 , 降本增效成了美团更突出的诉求 。在目前的经济环境下 , 跑得快不如跑得远 , 赚钱才是硬道理 , 美团也不例外 。

社区电商:从跑马圈地到精打细算

王兴曾将美团比作在线生活服务领域的亚马逊:你可以从亚马逊或阿里巴巴的淘宝买到很多东西 , 但它们只适用于实体商品 , 美团是一个提供服务的电子商务平台 。

美团切入商品零售 , 是最近几年的事 。

2018年7月 , 基于用户的生鲜食品、商超日用、服装等外卖配送需求 , 美团正式发布“美团闪购”品牌 。

2019年 , 美团推出“美团买菜” , 这是一款自营买菜及提供配送服务的生活服务类APP 。至2021年底 , 美团已经完成了对一线城市——北京、上海、武汉、深圳的覆盖 。

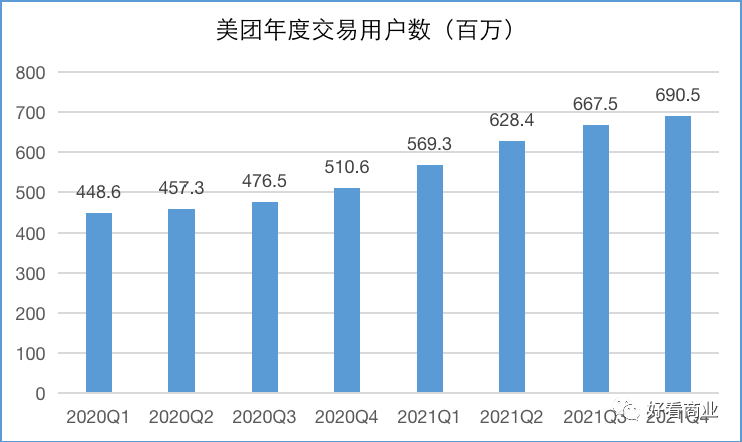

2020年7月 , 美团宣布将成立“优选事业部” , 推出美团优选 , 进入社区电商赛道 , 进一步探索社区生鲜零售业态 。之后 , 美团优选一路扩张 。截至2021年Q1 , 美团优选已经扩展至2600多个城市 , 基本上完成覆盖全国的目标 。

王兴对社区零售业务寄予厚望 。在2021年9月的战略会上 , 王兴将美团对战略从“Food+Platform”升级为“零售+科技” , 并配以新的组织架构 , 成立零售特别小组 , 王兴亲自带队 。

2021年Q1末 , 美团年度交易用户接近5.7亿 , 单季净增5870万;加上2020年Q4净增的3410万 , 两个季度新增了近1亿用户 。

文章图片

- 被德国最大电子零售商下架?大疆回应:系遭网络水军刷屏攻击

- amd显卡rx6400零售市场曝光

- nvidia敲定rtx3090ti官方建议零售价

- 新零售是什么模式?解析什么是新零售

- “触网”融入新国潮 全力布局新零售 上城区这些老字号也“出圈”啦

- 美团订单发票哪里开(美团联系商家方法)

- amdrx6500xt欧洲售价低于建议零售价

- 小米、美团合作官宣:小米之家上外卖 即时零售带来新用户、新增

- 小米美团闪购合作官宣 手机智能硬件产品最快30分钟送达

- 只保留批发和配送业务 江杨市场今起停止农产品零售业务