快手亏损根源:企业自身仍定位“成长股”( 二 )

其后经过对业务的梳理 , 我们认为毛利率下行背后可能也伴随着业务另外条线的调整:

我们知道短视频最初以用户主动上传驱动 , 其后以MCN机构介入 , 直到如今平台已经诞生了具有平台鲜明特点的网红 , 这是平台内容的第一道防火墙 。

与此同时 , 随着MCN机构的成熟 , 我们一方面看到内容的同质化 , 一个类型网红爆红后就产生无数雷同账号 , 另一方面为留住头部账号 , 平台也需要进行较高的“拉拢成本” , 诸如流量补贴 , 分成补贴等等(B站的财报也很能说明此问题 , 说明行业具有共通性 , 对网红的拉拢手段也较为趋同) , 这就很可能会侵蚀平台的毛利率 。

不仅如此 , 2021年之后短视频平台开始深度介入网综 , 乃至长视频 , 希望能够越发内卷化的网红内容争夺战中找到突破口 , 自制内容就成了一大突破口 , 也就是以此来完善内容生态 。

在以上两大因素之下 , 毛利率下行几乎是必然的 , 从短期来看自制或者与影视机构专业内容生产会拉低盈利性 , 长期看如果借此可以提高总时长 , 在提振商业化效率方面就多了些可能 , 换言之 , 在此之后就可能会全面提高单位市场货币化率 。

以上乃是对毛利率情况的简单分析 , 接下来我们来看市场费用 , 这几乎是中国乃至全世界互联网初创阶段的特点 , 高市场费用买用户买流量 , 达到用户粘性之后撤下市场费用实现利润 。

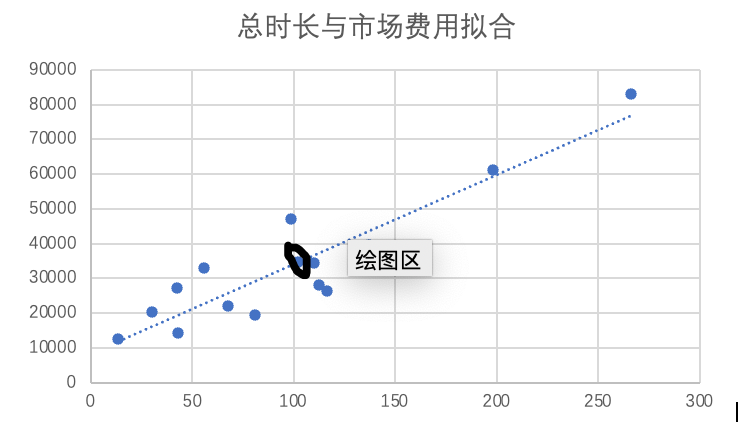

市场费用前期是流量的购买资本 , 后期则主要在削减市场中获得利润 , 那么快手呢?

文章图片

文章图片

快手2021年毛利共340亿元 , 市场费用达到了442亿元 , 我们上述讨论的企业辛苦改革赚取的毛利还不够市场费用支出 。仅从此方面来看 , 快手管理层还是将企业定位于成长类公司 , 高市场费用是鲜明特点 。

另一方面我们也提出了一点看法 , 尽管图中所示点状分布仍在拟合线周围 , 也就是市场费用的产出比效率仍在平均值内 , 如果一个成熟平台具有较高的流量杠杆能力 , 本质上是可以提高市场费用的利用效率的 。

也就是我们其实寄希望于点状分布可以迅速上移 , 但在本季度财报中并没有发生 , 只是保持了平均水准 。

在此时分析之后 , 我们再来总结对快手基本面的看法:

其一 , 尽管亏损放大 , 但经营基本面仍然在一个平均值范围内 , 经营效率并未出现恶化的迹象 , 不宜因数据下行对企业基本面过于悲观;

其二 , 企业在业务类型和纵深方面都在调整 , 短期内对毛利率可能仍然会有一定扰动 , 但也不排除会有积极的因素 , 诸如影视行业的调整下调了行业收入预期 , 也就节省了自制内容的支出;

其三 , 企业在经营效率的杠杆度提升方面仍然有大量改进空间 , 在现阶段总收入依托于总时长和单位提升 , 而总时长又依托于市场费用 , 市场费用多寡又直接决定了总规模 , 规模优势尚未体现 , 这是我们接下来对企业基本面分析时所要重点关注的 。

如果说基本面的表现决定着企业估值的定性 , 显然当下快手仍然处于“成长股”的阶段 , 也是区别于“价值股”的 , 之所以如此划分 , 乃是因为前者市场更侧重于增长 , 以及未来预期 , 在对预期的展望中往往给高估值 , 后者“价值股”则主要以确定预期为主 , 此类公司成长性稳定 , 股息和回购节奏确切 。

笼统地说 , 当下中概互联网领域正处于两类分化阶段 , 一部分公司成长性确切 , 大手笔回购 , 估值标准也稳步下行 , 低风险低溢价是投资主要特点 , 以头部企业为主 , 另一类企业则处于中高速增速 , 仍具有利好和利空两大极端 , 高风险同时也往往伴随高收益 , 如我们本文所研究的快手 。在两阶段的切换周期内 , 就会出现一定的困惑 , 市场经常会出现喜好的偏差 , 混淆两种风格企业 。

- 快手闪电购在哪申请开通(快手闪电购开通操作流程)

- 喜马拉雅2021年亏损超20亿元

- 快手投诉平台在哪怎么投诉商家(快手投诉商家步骤一览)

- 快手私信别人能看到吗(快手私信别人是否能看到问题解答)

- 抖音快手可以发布同一个视频么(抖音快手发布同一个视频方法介绍)

- 快手横屏看视频怎么设置(快手横屏看视频设置步骤一览)

- 安徽ETC发布暂停微信支付通知,微信支付称在高速行业投入大量成本长期亏损

- 焦虑渐缓,快手开启 “赚钱倒计时”

- 快手电视版名字叫什么(云视听快手TV版功能详细介绍)

- 快手能不能更换实名认证(快手账号注销操作步骤)