喜马拉雅2021年亏损超20亿元

赚声音的钱 , 总免不了回响 。

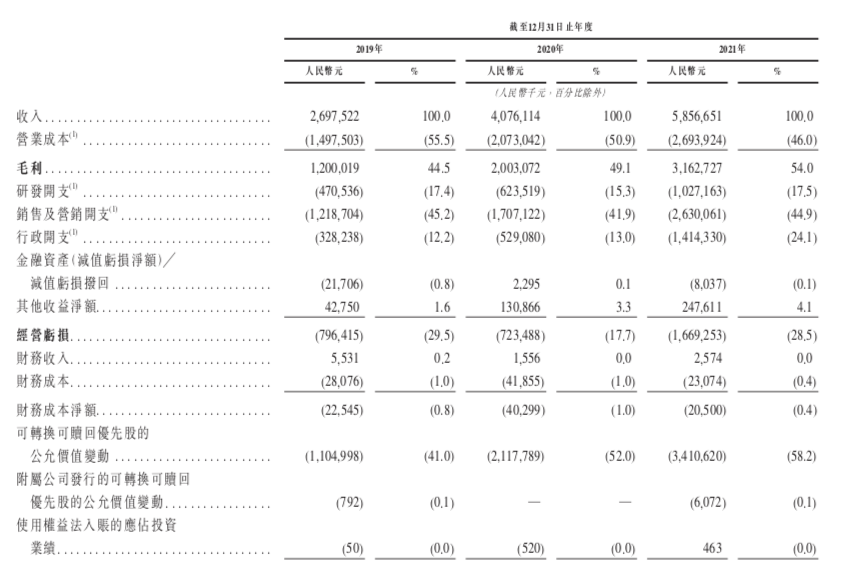

日前 , 喜马拉雅三度交表冲击上市 。最新招股书中显示 , 喜马拉雅2019年-2021年的营业收入分别为26.8亿元(单位:人民币 , 下同)、40.5亿元和58.6亿元 , 毛利率也从2019年的44.5%上升到2021年的54.0% , 订阅、广告、直播是其主要营收来源 。

透过喜马拉雅的招股书 , 我们也再度审视内容社区发展的命门 。对内容社区来说 , 可说是成也内容 , 忧也内容 。比如优质内容是吸引用户和提升活跃度的核心竞争力 , 但内容获取的稳定性以及违规、侵权等风险 , 在竞争加剧下会被进一步放大 , 成本投入加大也让盈利变得难以渐近 。

与此同时 , 在互联网流量见顶的当下 , 用户增长也面临瓶颈 , 除了政策以及竞争因素外 。喜马拉雅还提到 , 会定期审阅月活用户、付费用户数量及其他关键指标以评估增长趋势 , 但该指标乃利用我们的内部数据计算得出 , 未经独立第三方验证 , 因为无法量化或消除重复数据 , 面临人为操纵数据产生的相关风险 , 比如月活用户数据存在夸大的可能 。

对于喜马拉雅未来的发展 , 除了围绕内容生态 , 进一步通过下沉做大用户群以及做长用户生命周期外 , 物联网智能设备、金融借贷以及电商等 , 也将是新业务的开拓方向 。

01巨亏之下成本高企

去年5月和9月 , 喜马拉雅先后分别在美国和香港递交过上市申请 , 但都未有后续进展 , 直到此次按照港交所上市规则要求 , 喜马拉雅再度提交更新后的数据和资料 。

最新的招股书中显示 , 2019年至2021年 , 喜马拉雅的营业收入分别为26.8亿元、40.5亿元、58.6亿元 , 呈稳健增长态势 。同期 , 公司毛利率分别为44.5%、49.1%、54% , 也呈现上升趋势 。但和很多互联网公司前期为了扩张市场 , 不断烧钱营销一样 , 喜马拉雅此次也是巨亏上市 。2019年至2021年 , 喜马拉雅年内亏损分别为19.25亿元、28.82亿元、51.06亿元 , 2021年亏损同比扩大77%;经调整年内亏损则分别为7.49亿元、5.39亿元、7.59亿元 , 三年累计净亏损超20亿元 。

文章图片

文章图片

喜马拉雅称 , 2021年产生经营亏损、经调整亏损及经营现金流出净额 , 主要归因于其在内容获取、销售及营销活动以及研发活动方面的开支 。数据显示 , 喜马拉雅的销售及营销开支从2020年的17.07亿元增加至2021年的26.3亿元 , 同比增加54.1% , 支出占比从41.9%上升到44.9% 。“未来我们将在品牌推广及用户群扩大方面加大投资力度 , 预计销售及营销开支的绝对金额将增加 。”

截至2021年12月31日 , 喜马拉雅拥有超过3.39亿条音频内容 , 总内容时长24亿分钟 , 其中包括PGC、PUGC和UGC , 广泛涵盖了101个品类的音频内容 , 包括但不限于个人成长、历史人文、亲子情感、商业财经以及娱乐内容等 。2021年 , 喜马拉雅平台有约440万活跃内容创作者 。但这同时 , 也让喜马拉雅在内容创作者的收入分成和购买版权的内容成本上居高不下 , 尤其收入分成是大头 。2020年和2021年 , 喜马拉雅给内容创作者的分成分别是13亿元和16亿元 , 占总营收比例分别为31.9%、27.3% 。

在营收来源上 , 喜马拉雅的收入主要来自订阅、广告、直播及其他创新产品和服务 。其中订阅是第一大营收来源 , 于2019年、2020年、2021年分别实现收入12.74亿元、20.07亿元、29.92亿元 , 占总营收的比重分别为47.2%、49.2%及51.1% 。

值得注意的是 , 和2019年相比 , 2020年及2021年的会员订阅服务的每月平均每个付费用户收入略有减少 , 这主要是由于喜马拉雅加大推广活动及联合会员计划力度 , 向其提供其它优惠以吸引更多付费会员 。按照喜马拉雅的说法 , 联合会员计划中会与选定的合作伙伴合作 , 但只有我们会员的收费及我们平台提供的代理服务才被视为收入 , 而且会以折扣价计算 。

- 安徽ETC发布暂停微信支付通知,微信支付称在高速行业投入大量成本长期亏损

- 太钢七项目获2021年度山西省科学技术奖

- 郭平:华为2021年研发投入在全球企业中位居第二

- 华为发布2021年报告:海思独立出来

- 跨境电商saas的未来在哪里?

- 2021年,国美零售行业共用生态

- 睿帆科技荣登2021年度中国信创500强榜单

- 一图读懂 青岛银行2021年社会责任报告

- SA:OLED统领2021年智能手机显示面板市场,三星显示、京东方前二

- 2000亿AI龙头发布上市后首份财报,年净亏损14亿元