京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长( 二 )

截至2021年12月31日 , 京东健康在线平台上拥有超过1.8万第三方商家 , 并与约5万商家 , 在中国超过300个城市为用户提供全时段服务 。期内 , 京东健康为广州市医保慢病用户提供在线慢病覆诊服务 , 并实现药品的医保报销 。

各项开支增长 , 但与赚钱能力匹配

2021年 , 京东健康毛利为72亿元 , 毛利率為23.5% , 同比减少1.9个百分点 。财报称 , 毛利率下降主要是由于产品组合变动及促销 。

报告期内 , 由于通过京东大药房销售的医药和健康产品数量增加 , 京东健康营业成本同比增长62.4%至235亿元 , 这在反映企业业务增长的同时 , 也在一定程度上拖累了公司的整体毛利率 。

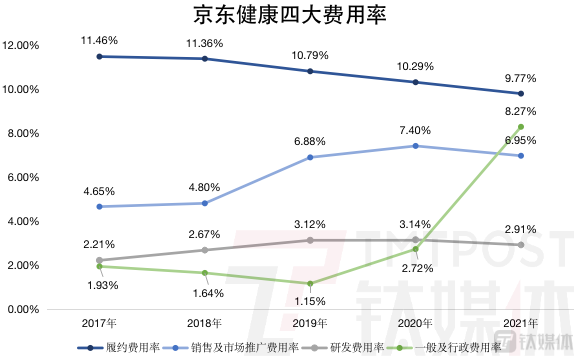

而京东健康的履约开支、销售及市场推广费用、研发费用、一般及行政费用在2021年均有较大幅度增长 。

期内 , 履约开支同比增长50.4%至29.99亿元 , 销售及市场推广开支同比增长48.7%至21.34亿元 , 研发开支同比增长46.6%至8.93亿元 , 一般及行政开支同比增长381.3%至25.37亿元 。

四大费用虽然在2021年均有增长 , 但就增速而言 , 履约开支、销售及市场推广费用、研发费用三费的增幅均低于上一年 , 2020年对应的三费增速分别为70.54%、92.30%、80.07 。

从另一个维度看 , 除了一般行政费用率上扬之外 , 京东健康其余三大费用率在2021年全部回落 。往前追溯 , 京东健康在控费方面一直都比较克制 , 率与费用率连续4年下降 , 研发费用率比较平缓 , 销售费用率仅在2019年、2020年两年有2至3个百分点的上浮 。在公司整体业绩上扬的同时 , 将费用率控制下下降趋势内 , 这也能反映公司管理层的掌控能力 。

文章图片

文章图片

钛媒体App制图

具体来看 , 履约费用的增加在于配送与仓储服务开支增加 , 配送服务、仓库数量随产品销量增加而增加 , 配送员工数量增加导致薪酬福利开支增加等 。销售及市场推广开支开支的增长主要源于推广零售药房业务、在线医疗健康服务及其他创新业务 , 从而加大营销力度 , 增加了推广及广告开支 , 由京东集团提供的技术和流量支持服务的开支也同步增加 。研发开支的增长主要在于研发员工总数的增加 , 以及由京东集团提供的技术和流量支持服务的开支增加 。一般行政费用的增长主要源于包括股份支付在内的员工薪酬福利开支增加 。

探索中的“医药+服务”业态、互联网医疗模式

依托于京东物流平台 , 京东健康的自营零售大药房优势明显 。报告期内 , 京东健康使用了京东物流全国范围内的19个药品仓库和超过400个非药品仓库 , 80%的自营药品订单实现次日达 。

在提升药物可及性方面 , 京东健康2021年重点推进了新特药线上首发 , 包括百济神州旗下自主研发的1类新药百汇泽 , 武田中国旗下用于遗传性血管性水肿(HAE)急性发作的治疗药物飞泽优 , 罗氏中国旗下罗氏抗流感创新药速福达等 。作为配套 , 京东健康药品“自营冷链”能力覆盖了全国超过200个城市 , 扩充了冷链药品种类和履约能力 。

此外 , 京东健康在更多地区开设了线下自营的DTP药房 , 以探索“医药+服务”的业态 。

目前 , 京东健康与全球多家药企展开合作 , 成为众多医药品牌开拓在线渠道、加快数字化运营的平台之一 , 涉及优时比中国、赛诺菲中国、桂龙药业、诺华制药、吉利德科学、百济神州等等 。

2021年 , 京东健康推出了患者关爱中心 , 截至2021年12月31日 , 陆续上线包括糖尿病、肝炎、营养科在内的12个患者关爱中心 , 覆盖疾病数量超过24个 。

- 消息称Apple Watch健康部分源代码被黑客组织盗取

- 2021年巨亏近6亿,几乎0收入,手术机器人还有希望吗?

- 智云健康入选2021年人工智能助力中小企业创新发展优秀案例

- 诸城市积极加入汽车制造产业链联盟 推动汽车产业健康发展

- 苹果平板电池健康在哪看(ipad电池健康及电池寿命查看教程)

- iqooneo6京东上架:高导热稀土散热

- 喜马拉雅2021年亏损超20亿元

- 请市民提前在健康云登记核酸检测并截屏保存,以便检测时使用!

- “登记+健康状态+核酸结果”三合一,普陀“场所码”迈入3.0版本

- 健康宝通勤标识怎么关(健康宝通勤标识关闭方法一览)