京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长

文章图片

文章图片

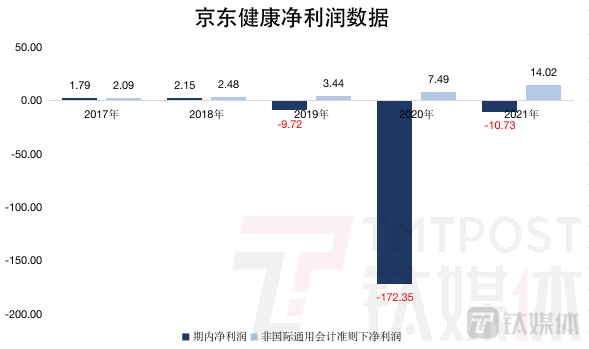

3月29日港股盘后 , 京东健康(06618.HK)发布了2021年年度业绩公告 , 这也是京东健康换帅之后的首份年报 。数据显示 , 2021年 , 京东健康实现收入306.82亿元 , 同比增长58.3% , 期内净亏损10.73亿元 , 上年同期为净亏损172.35亿元 , 同比大幅收窄 。

文章图片

文章图片

钛媒体App制图

对于2020年录得的大幅亏损 , 京东健康在财报中解释称 , 可转换优先股公允价值变动亏损175亿元 , 主要是由于每股优先股公允价值因本公司股权价值增加而增加 。公司于2020年12月8日成功上市 , 所有可转换优先股已按1:1的转换率转换为普通股 。

剔除可转换优先股公允价值变动影响 , 京东健康2021年的盈利表现与2019年相当 , 按非国际通用会计准则 , 京东健康2021年净利润为14.02亿元 。

绩后 , 京东健康发布公告称 , 公司将于未来24个月期间 , 在公开市场回购最多价值30亿港元的公司股票 。3月29日 , 京东健康港股高开高走 , 盘中一度涨近17% 。京东健康当前股价已较上市初期198.5港元的高位跌去7成多 , 整个股联网医疗板块自2021年2月至今 , 一直处于下跌趋势 。

增速放缓的背后 , 用户更活跃了

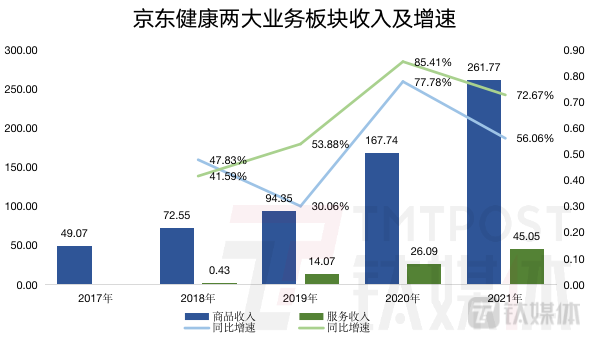

2021年 , 京东健康营收增速为58.3% , 而在2020年这一数据为78.77% , 增速同比放缓 。分业务来看 , 同样如此 。不过 , 京东健康2021的增长仍然优于疫情前的年份 。

文章图片

文章图片

钛媒体App制图

京东健康有两大业务板块 , 一是由医药和健康产品销售产生的商品收入 , 即来自医药电商的收入;二是由线上平台、数字化营销及其它服务构成的服务收入 , 包括在线问诊所产生的收入等 。

报告期内 , 收入占比达85.3%的商品收入261.77亿元 , 同比增长56.06% , 增速下降21.7个百分点;收入占比为14.7%的服务收入为45.05亿元 , 同比增长72.67% , 增速下降12.7个百分点 。

具体来看 , 商品收入的增长驱动力主要是活跃用户数量增加及现有用户的额外购买、医药和健康产品销售的线上渗透率提高、产品品类的丰富等 。

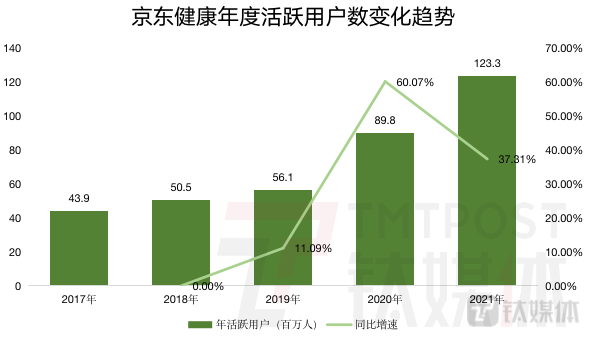

活跃用户数的增长主要影响着京东健康商品收入的走势 , 2020年疫情影响之下 , 互联网医疗模式备受推崇 , 各互联网医疗平台都经历了流量倒灌 , 京东健康也不例外 , 2020年活跃用户数同比增长60.07% 。到了2021年 , 互联网医疗模式再次受到政策钳制 , 疫情带来的流量红利逐渐消退 。

2021年 , 京东健康年度活跃用户数量达到1.23亿 , 同比增加3360万 , 增速出现下滑 , 但也优于疫前水平 。值得注意的是 , 这一年 , 京东健康的日均咨询量超过19万 , 而在2020年是10万 , 也就是说过去一年京东健康的用户活跃度更高 。疫情对用户心智的改变正在逐渐显现 。

文章图片

文章图片

钛媒体App制图

在整体收入中 , 服务收入占比仅为一成多 , 增速72.67% , 明显好于公司整体和占据大头的商品收入 。对此 , 京东健康在财报中解释称 , 该业务板块的收入增长主要是因为平台上的广告主数量增加 , 从而数字化营销服务费用增加 , 另外 , 线上平台的第三方商家的销量及数量增加 , 带来了佣金及平台使用费的增加 。

- 消息称Apple Watch健康部分源代码被黑客组织盗取

- 2021年巨亏近6亿,几乎0收入,手术机器人还有希望吗?

- 智云健康入选2021年人工智能助力中小企业创新发展优秀案例

- 诸城市积极加入汽车制造产业链联盟 推动汽车产业健康发展

- 苹果平板电池健康在哪看(ipad电池健康及电池寿命查看教程)

- iqooneo6京东上架:高导热稀土散热

- 喜马拉雅2021年亏损超20亿元

- 请市民提前在健康云登记核酸检测并截屏保存,以便检测时使用!

- “登记+健康状态+核酸结果”三合一,普陀“场所码”迈入3.0版本

- 健康宝通勤标识怎么关(健康宝通勤标识关闭方法一览)