电动牙刷大战,背靠小米好乘凉?( 二 )

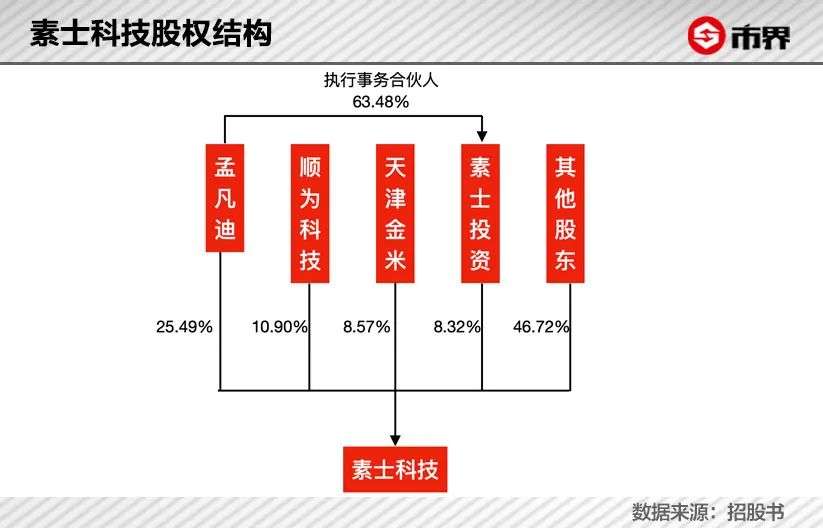

截至发行前 , “小米系资本”顺为科技、天津金米分别持股素士科技10.9%、8.57% , 合计19.47% 。

文章图片

文章图片

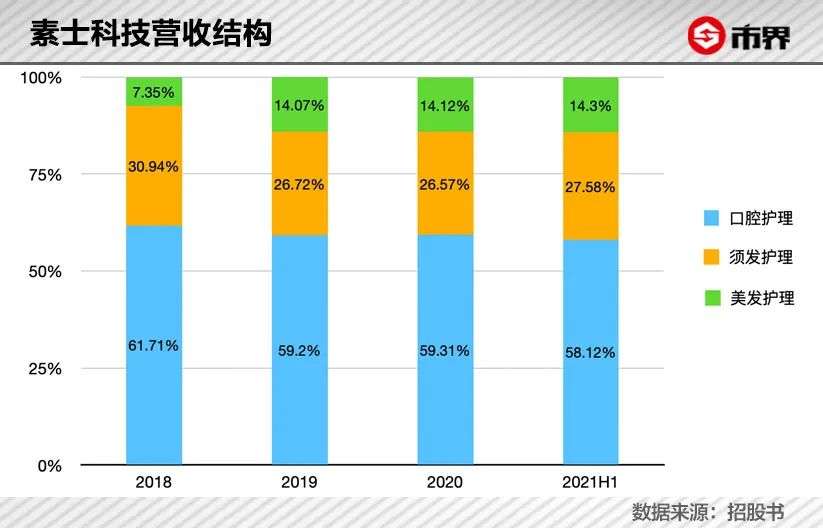

素士科技产品结构以口腔护理(电动牙刷、冲牙器等)为主 , 此外还有须发护理(剃须刀、黑头仪等)、美发护理(吹风机等)两个产品线 。

文章图片

文章图片

三类产品均可分为小米米家品牌定制产品与自有品牌产品 。从2018年到2021年上半年的各期 , 小米集团都是素士科技的第一大客户 , 米家品牌定制产品为其贡献的营收一度超过了70% , 而自有品牌“素士”、“AIRFLY”、“品敬”也可以通过小米相关的渠道进行销售 。

2018~2020年 , 素士科技自有品牌小米渠道销售收入占比分别为9.04%、8.96%、3.62% 。

通过“搭车”小米 , 素士2018年至2020年年均复合增长率达到60.17% , 跑赢了约40%的电动牙刷行业年均复合增长率(欧睿数据) 。

“小米式”性价比

身处小米生态链的“竹林”中 , 一大优势是可以借助小米的渠道和流量 , 相应地素士需要遵循小米、米家一贯的“便宜大碗”原则 。

事实也的确如此 。2017年素士为米家代工的首款声波电动牙刷定价199元 , 可以说“击穿了行业底价” 。同期飞利浦、欧乐B、松下等品牌的相关产品 , 均在200元以上价位 。

不过 , 素士代工的米家电动牙刷 , 已不再是性价比路线上的唯一选手 。

据奥维云网监测 , 到2020年末电动牙刷品牌数量已经多达1068个 。而在“千刷大战”的背景中 , GFK中怡康零售监测数据显示 , 2021年中国电动牙刷市场中99元~299元价格段销售额占比高达45% 。

在电动牙刷行业资深从业者李雷看来 , 大量玩家涌入市场 , 并定位中低端价格带的原因 , 在于现有电动牙刷产品难以出现大的功能、产品形态变革 , 产品同质化的基础上 , 玩家只能大打价格战 。

西南证券的相关研报写道 , 电动牙刷的核心技术在于牙刷的发力 , 在阻力状态下保持震动的力度 , 才能保证牙刷遇到齿面阻力时的强效清洁力 。因此 , 提供动力的电机及其细节力度调节 , 也就成为了电动牙刷最为核心的组成部分 。

申港证券2020年相关研报曾写道 , 除飞利浦和欧乐B等全球龙头可以实现电机自供之外 , 大多数国产品牌的电机依赖进口或正处于研发阶段 。因此 , 向金龙机电等国内微电机厂商直接采购 , 或与后者进行联合研发 , 成为素士等后来者最多的选择 。

一位电动牙刷供应链商务负责人曾在媒体采访中提到 , 现有的电动牙刷“系统都差不多 , 马达也是同一款马达情况下的结构设计与调校” 。

扒开国产中低端电动牙刷的外壳 , 内里的产品方案或许差别不大 。“千刷大战”打得火热的种种品牌 , 不得不依靠低廉的价格、别出心裁的外壳吸引用户 。

PICOOC曾面临的价格战 , 又一次摆放在了孟凡迪面前 。这一次他和素士的选择是积极迎战——坚持低价战略、不断拉低整机单价 , 同时在营销上大下功夫 。

根据招股书 , 2018年到2020年 , 素士的电动牙刷整机单价一直处于行业较低水平 , 且逐年降低 , 分别为126元、99元、90元 。据市界统计 , 2017年至今素士共计为小米代工了6款电动牙刷 , 代工的第一款电动牙刷T100 , 目前在小米官方旗舰店的售价仅39.9元 。

从公司的整体销售毛利率来看 , 2018年到2021上半年 , 素士科技的毛利率分别为23.64%、25.24%、30.04%及37.28%、低于业内可比公司 。

- 植物大战僵尸中文在哪设置(植物大战僵尸语言设置流程解析)

- 植物大战僵尸2回忆之旅玩法是什么(植物大战僵尸2回忆之旅打法思路分享)

- 植物大战僵尸无尽新手怎么摆放植物(植物大战僵尸无尽模式植物摆放方案分享)

- 与小米抢芯大战夺胜,摩托罗拉能靠骁龙8重拾国内消费者吗?

- 植物大战僵尸2月光花厉害吗(植物大战僵尸2月光花实力分析)

- 电动牙刷的选择与使用方法

- 《星球大战:日蚀》中文官网上线

- 独家|多多买菜盘算快递收发,菜鸟驿站下最后通牒 末端大战又要开打?

- 电动牙刷,烧出一条上市路

- 植物大战僵尸2新年礼包码是什么(植物大战僵尸2新年最新礼包码大全)