电动牙刷大战,背靠小米好乘凉?( 三 )

文章图片

文章图片

同时 , 销售费用的增加 , 使得公司的销售净利率维持在较低水平 。

2018年~2021年上半年 , 素士科技的销售费用分别为0.44亿元、1.35亿元、2.61亿元、1.85亿元 , 销售费用率为8.15%、13.15%、19.04%、20.43% , 而销售净利率则分别为8.71%、3.55%、5.09%和10.17% 。

销售费用的大头则是广告及市场推广费用 , 大部分被用在了小红书、微信公众号、直播带货等线上渠道 。2021年上半年 , 素士科技广告及市场推广费为1.34亿元 , 达到上一年全年的72% 。

继续依赖小米 , 还是“自立”?

与小米深度绑定 , 一方面 , 小米强大的品牌效应给素士科技带来了业绩的快速增长 , 但另一方面 , 导致素士科技的赚钱能力并不突出 。

其实 , 这也是许多小米生态链企业都面临的问题 。

文章图片

文章图片

在“去小米化”之路上走得较为彻底的是主营地面清洁机器人的石头科技 。2018年到2020年 , 石头科技对小米集团的关联交易占营收的比重分别为50.17%、34.27%、9.28% , 毛利率分别为28.79%、36.12%、51.32% 。这大概可以说明 , 对小米的依赖越小 , 盈利能力越强 。

素士科技与小米的合作以分成模式为主 , 即素士科技与小米通讯的结算价为基础采购价+分成金额 。分成比例通常为最终销售利润的30%~50% 。这导致分成模式毛利率较低 。

在小米模式下 , 获得的毛利率都低于自有品牌产品的毛利率 。

从2018年到2021年上半年 , 素士科技在小米模式下的毛利率分别为20.18%、18.13%、19.11%、22.82% , 自有品牌毛利率则分别为32.93%、35.64%、46.32%和55.82% , 远高于前者 。

为了打破这种局面 , 大力发展3个自有品牌成为素士科技的选择 。这也是其盈利能力逐年增强的主要原因 。

每年过亿元的营销开支 , 大部分被花在了宣传毛利率更高的自有品牌上 , 素士科技自有品牌的销售占比亦水涨船高 。

文章图片

文章图片

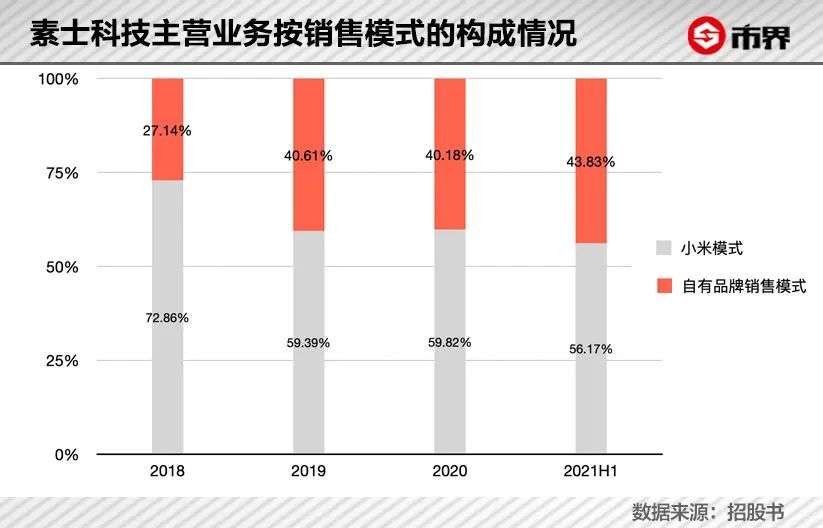

2018年到2021年上半年 , 素士科技通过小米模式获取的营收占比已经由72.86%下降至56.17% 。而大力推广的自有品牌 , 由27.14%攀升至43.83% 。

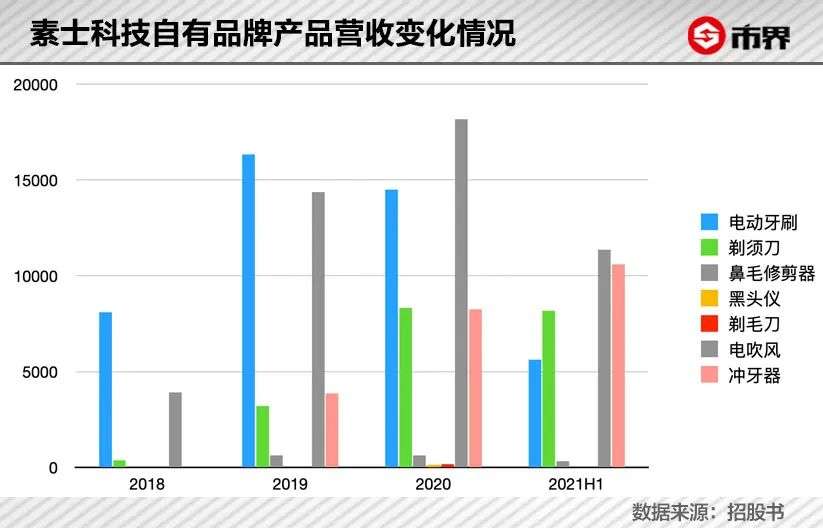

不过 , 自有品牌营收占比的提升 , 主要是因为冲牙器、电动剃须刀、电吹风等产品营收占比的提升 , 而自有品牌电动牙刷收入是下降的 。

文章图片

文章图片

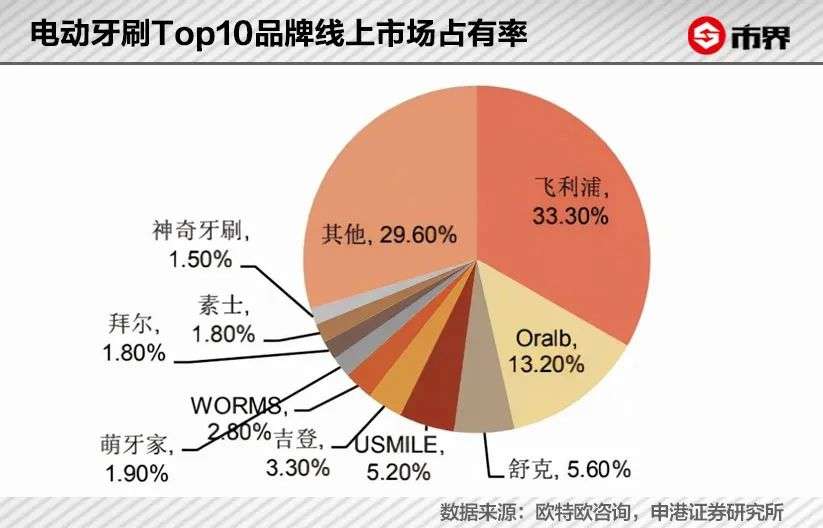

在“米链”内外 , 素士的电动牙刷都面临着日趋激烈的竞争 。

米链之内 , 素士科技自有品牌产品与其代工的“米家”产品本身存在竞争 。此外 , 在个护小家电领域 , 素士也并非是小米的“唯一” 。

在小米生态链之内 , 天津须眉科技有限公司(“须眉”品牌)、无锡青禾小贝科技有限公司(“贝医生”品牌)、杭州乐秀电子科技有限公司(“直白”品牌)同样专注于个护小家电 , 在产品布局上与素士科技有不同程度的重合 。

上述三家公司生产的产品虽然不是小米、米家品牌 , 但由小米投资 , 也属于米链企业 , 可以在小米渠道销售 , 与素士无形间形成了竞争 。

小米生态链的“温室”之外 , 素士科技面临的竞争可能更激烈 。

- 植物大战僵尸中文在哪设置(植物大战僵尸语言设置流程解析)

- 植物大战僵尸2回忆之旅玩法是什么(植物大战僵尸2回忆之旅打法思路分享)

- 植物大战僵尸无尽新手怎么摆放植物(植物大战僵尸无尽模式植物摆放方案分享)

- 与小米抢芯大战夺胜,摩托罗拉能靠骁龙8重拾国内消费者吗?

- 植物大战僵尸2月光花厉害吗(植物大战僵尸2月光花实力分析)

- 电动牙刷的选择与使用方法

- 《星球大战:日蚀》中文官网上线

- 独家|多多买菜盘算快递收发,菜鸟驿站下最后通牒 末端大战又要开打?

- 电动牙刷,烧出一条上市路

- 植物大战僵尸2新年礼包码是什么(植物大战僵尸2新年最新礼包码大全)