赣锋锂业2021年亏损18.34亿,谁是最大赢家?( 三 )

作为全球第三大及中国最大锂化合物生产商的赣锋锂业 , 已分别在澳大利亚、阿根廷、爱尔兰、墨西哥和中国青海、江西等地 , 掌控了多块锂矿资源 。近期 , 其扩张之路也有了新进展 。

4月5日晚间 , 赣锋锂业发布公告表示 , 近日其与合作方MineralResourcesLimited一致同意对合资公司ReedIndustrialMineralsPtyLtd(以下简称“RIM”)旗下MtMarion锂辉石项目的矿石处理产能进行升级改造 。

根据测算结果 , 预计2022年4月前MtMarion锂辉石项目的锂精矿产能将由原来的45万吨/年增加至60万吨/年 。同时 , RIM正在规划第二阶段的产能扩建 , 计划将现有锂精矿产能扩张至90万吨/年 , 预计在2022年底前完成 。

【赣锋锂业2021年亏损18.34亿,谁是最大赢家?】从赣锋锂业产能来看 , 近几年 , 其产能尤其是氢氧化锂产品的产能不断提升 。

2020年 , 赣锋锂业氢氧化锂产品设计产能从2019年的3.1万吨/年增加到了8.1万吨/年 , 有效产能则从2019年的2.4万吨/年增加到了2020年的3.1万吨/年 , 产能利用率88% 。

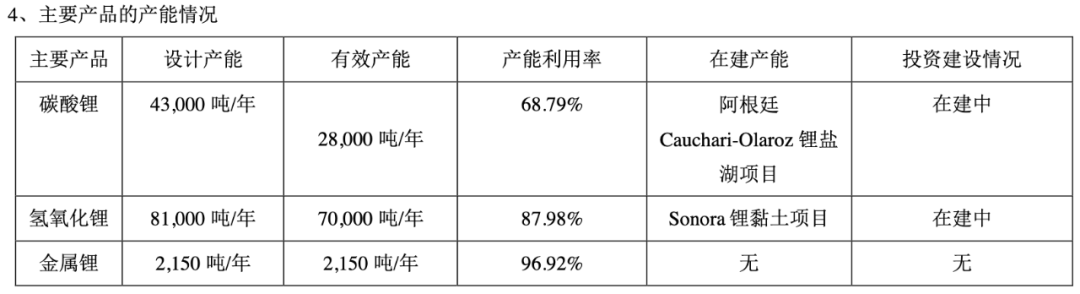

不过 , 从赣锋锂业产能利用率来看 , 除了其金属锂产品的产能利用率基本跑满 , 碳酸锂、氢氧化锂产品的有效产能仍有上升空间 。

2021年 , 赣锋锂业金属锂产品的产能利用率达到了96.92% , 基本是跑满状态 。而其碳酸锂产品设计产能为4.3万吨/年 , 有效产能2.8万吨/年 , 产能利用率从上年同期的56.85%提升到了68.79%;氢氧化锂产品设计产能为8.1万吨/年 , 有效产能7万吨/年 , 产能利用率为87.98% 。

文章图片

文章图片

图/赣锋锂业财报

对于设计产能与有效产能之间的差距 , 赣锋锂业曾在2020年年度业绩说明会上表示 , “一般而言产线设计产能为年度中满负荷运转所能达到的理论产量水平 , 有效产能为当年实际实现的生产能力水平 。由于并非所有产线均在每年初完全建设 , 存在逐步释放产能的过程 , 因此当年实际的有效产能并非为全年满产情况下的产能 。除此之外 , 由于产线需要在固定时间内进行检修及升级调整 , 因此也会导致有效产能发生一定程度的变动 。”

赣锋锂业财报显示 , 其仍有位于阿根廷、墨西哥等地的多个碳酸锂、氢氧化锂处于在建状态 。

“如果赣锋锂业的产能全部释放 , 对于其扩大市场份额的推动作用将是巨大的 , 而且目前赣锋锂业仍然在不断地加大锂资源的储备 , 这对于其未来的业绩将起到支撑作用 。”花勤指出 。

不过 , 他同时表示 , 当前锂产品高昂的售价是供需失衡导致的 , 但当下 , 不管是动力电池厂商还是锂企都在争夺锂资源 , 未来一旦大量产能得到释放 , 实现供需平衡甚至供给过剩 , 那么 , 锂产品高价将无法延续 。

他认为 , 当前的锂产品价格疯涨显然不是一种健康的发展状态 。受原材料涨价影响 , 新能源车的价格也在涨 , 消费者购车成本增加 。

“短期来看 , 这样的涨幅可能一些消费者可以接受 , 但长期来看 , 我国新能源汽车的发展必然从政策导向走向市场导向 , 补贴退坡是肯定的 。如果价格继续涨下去 , 不管是车企还是消费者可能都承受不了 , 一旦新能源汽车销量受不良影响 , 必然会反向传导到上游原材料 , 进而影响我国在汽车产业的‘换道超车’ 。所以 , 当下工信部等部门也在想办法引导锂盐价格理性回归 。”花勤对「子弹财观」表示 。

值得注意的是 , 如同猪肉价格有供需关系变化造成的“猪周期” , 锂产品售价同样有周期 , 上一轮锂周期从2015年底开始 , 电池级碳酸锂不到半年时间 , 就从每吨4万多元一度暴涨到每吨17.8万元 。

- 喜马拉雅三战IPO背后商业模式单一是软肋

- 国标获批!三无厂商、小作坊无处遁形,电子烟行业淘汰赛倒计时

- 2022年湖北“创立方·大学生创业路演周会”开场

- 170余个精密零部件、可折叠次数超30万次……钱塘企业助力国产折叠屏手机再升级

- 青岛高新区:以工业互联网平台赋能“高新”制造

- 夷陵加速推动科技型中小企业成长

- 不求有功,但求无过,ios16来了

- 平台化赋能工业企业,创联科技业务规模持续快速增长

- 第131届广交会将于4月15日开幕 河北808家外贸企业“云上”寻商机

- 30秒组装1台智能马桶 台州电信数字赋能企业“5G未来工厂”