赣锋锂业2021年亏损18.34亿,谁是最大赢家?

虽然当下我国新能源汽车市场已逐渐由政策导向向市场导向转变 , 但车企受制于成本压力纷纷提价 , 消费者端承压 , 一旦政府补贴退坡 , 压力更甚 , 产业链上游势必也将受到不利影响 。

在新能源概念爆发的这两年来 , 谁是资本市场的最大赢家?

受益于新能源汽车的热销 , 不少车企的股价在资本市场水涨船高 , 业绩同样出现大幅增长;更明显的变化还在于整个行业对动力电池原材料爆发的需求 , 财富效应扩散到上游原材料公司 , 锂企的业绩随之暴增 。

有“锂王”之称的赣锋锂业在2021年就赚得盆满钵满 , 利润涨幅高达4倍 。但赣锋锂业显然并不满足于当下的成绩 , 近年来 , 其通过投资、并购等方式不断加强对锂资源的开发利用 。

不过 , 锂产品价格具备周期性 , 赣锋锂业董事长、总裁李良彬今年年初发表新年致辞时直言 , “锂产品的周期性非常明显 , 有20万元的昨天 , 也可能迟早有4万元的明天 。”在近期市场的波动下 , 赣锋锂业的股价也受到一定影响 , 截至4月12日收盘 , 赣锋锂业报114.06元/股 , 较上一个交易日微涨1.84% , 总市值为1640亿元 。

如今 , 在高需求之下 , 不管是赣锋锂业这样的锂企 , 还是宁德时代这样资金雄厚的动力电池厂商都对锂资源展开了争夺 。在疯狂扩产之后 , 一旦锂价如同曾经高涨的猪价一样回落 , 赣锋锂业的业绩高增长还能否持续?

1暴涨的业绩

先来看看赣锋锂业交出的2021年成绩单 。

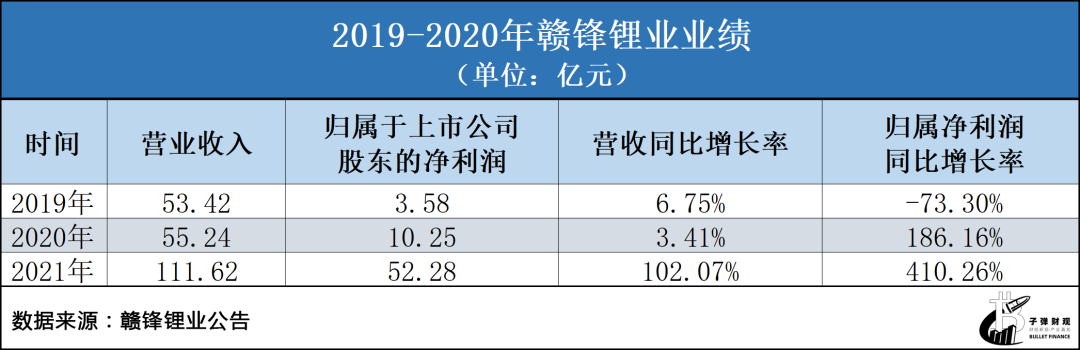

2021年 , 赣锋锂业实现营收111.62亿元 , 同比增长102.07%;实现归属于上市公司股东的净利润52.28亿元 , 同比增长410.26% 。

对比赣锋锂业过去几年的业绩 , 2021年无疑是其业绩爆发的一年 。「子弹财观」梳理赣锋锂业历年的财报数据发现 , 在2018-2020年3年时间里 , 赣锋锂业的营收基本保持在50多亿元 , 归属于上市公司股东的净利润在2019年一度低至3.58亿元 , 甚至出现负增长 。

文章图片

文章图片

据悉 , 赣锋锂业业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用 , 拥有五大类逾40种锂化合物及金属锂产品的生产能力 。其生产的锂化合物主要包括电池级氢氧化锂、电池级碳酸锂、氯化锂、氟化锂等 , 主要应用于电动汽车、航空航天、功能材料及制药等应用领域 , LG化学、特斯拉、宝马等均为其核心客户 。

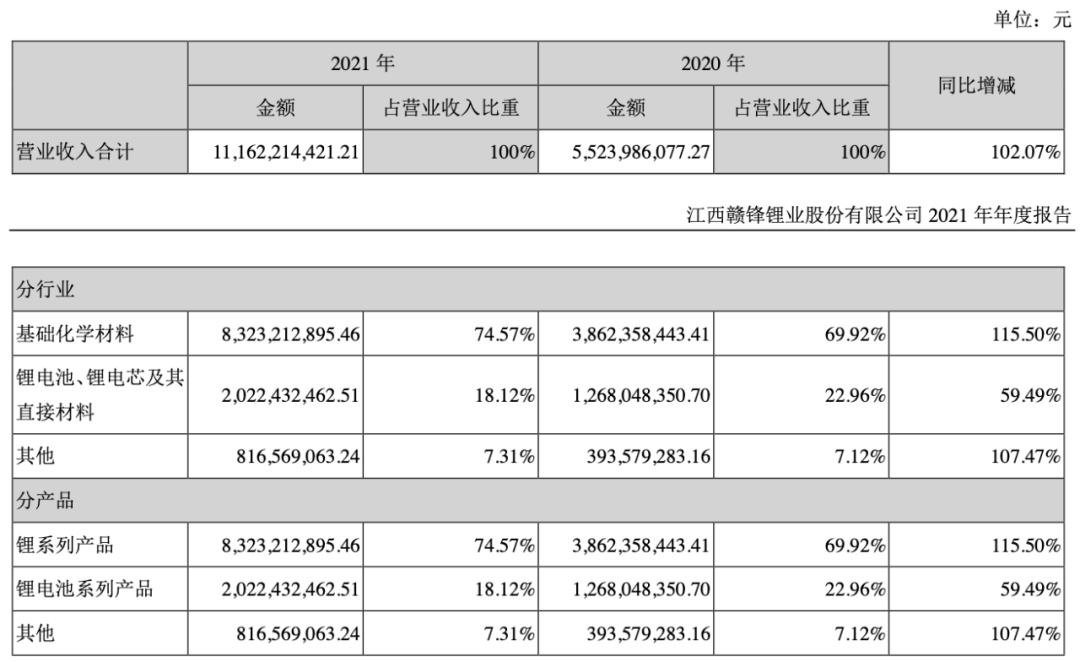

从收入来看 , 赣锋锂业收入主要来源于锂系列产品和锂电池系列产品两大板块 , 其中 , 锂系列产品是其收入支柱 。2021年 , 锂系列产品为赣锋锂业贡献收入83.23亿元 , 占其总营收的74.57% , 毛利率达到47.76% , 同比增长24.36% 。锂电池系列产品收入为20.22亿元 , 占其总营收的18.12% 。

文章图片

文章图片

图/赣锋锂业财报

不过 , 这种业绩表现大部分是由于锂行业整体的价格上涨而导致的 , 因为在同一时期 , 赣锋锂业的竞争对手们也表现不俗 。

其中 , 从事锂精矿开发销售和锂化工产品生产销售的天齐锂业业绩预告显示 , 其2021年预计盈利18亿元-24亿元 , 而2020年 , 该公司亏损18.34亿元 , 相当于在一年间彻底实现扭亏为盈 。

从事锂产品业务的雅化集团 , 预计2021年营收达到52.32亿元 , 同比增长60.99%;预计归属于上市公司股东的净利润为9.24亿元 , 同比增长185.5% 。

从事锂矿采选、基础锂盐、金属锂和稀土产品生产与销售的盛新锂能 , 2021年营收同比增长63.88%达到29.34亿元 , 归属于上市公司股东的净利润同比增速高达3030.29% , 达到8.51亿元 。

- 喜马拉雅三战IPO背后商业模式单一是软肋

- 国标获批!三无厂商、小作坊无处遁形,电子烟行业淘汰赛倒计时

- 2022年湖北“创立方·大学生创业路演周会”开场

- 170余个精密零部件、可折叠次数超30万次……钱塘企业助力国产折叠屏手机再升级

- 青岛高新区:以工业互联网平台赋能“高新”制造

- 夷陵加速推动科技型中小企业成长

- 不求有功,但求无过,ios16来了

- 平台化赋能工业企业,创联科技业务规模持续快速增长

- 第131届广交会将于4月15日开幕 河北808家外贸企业“云上”寻商机

- 30秒组装1台智能马桶 台州电信数字赋能企业“5G未来工厂”