欣旺达股价已跌45%,动力电池估值却超200亿( 二 )

在整个成本结构中 , 动力成本中的50%在电芯 , 电子电力占20% , Pack占20% , BMS和热管理系统占10% 。今年已跌45% , 复盘过去股价

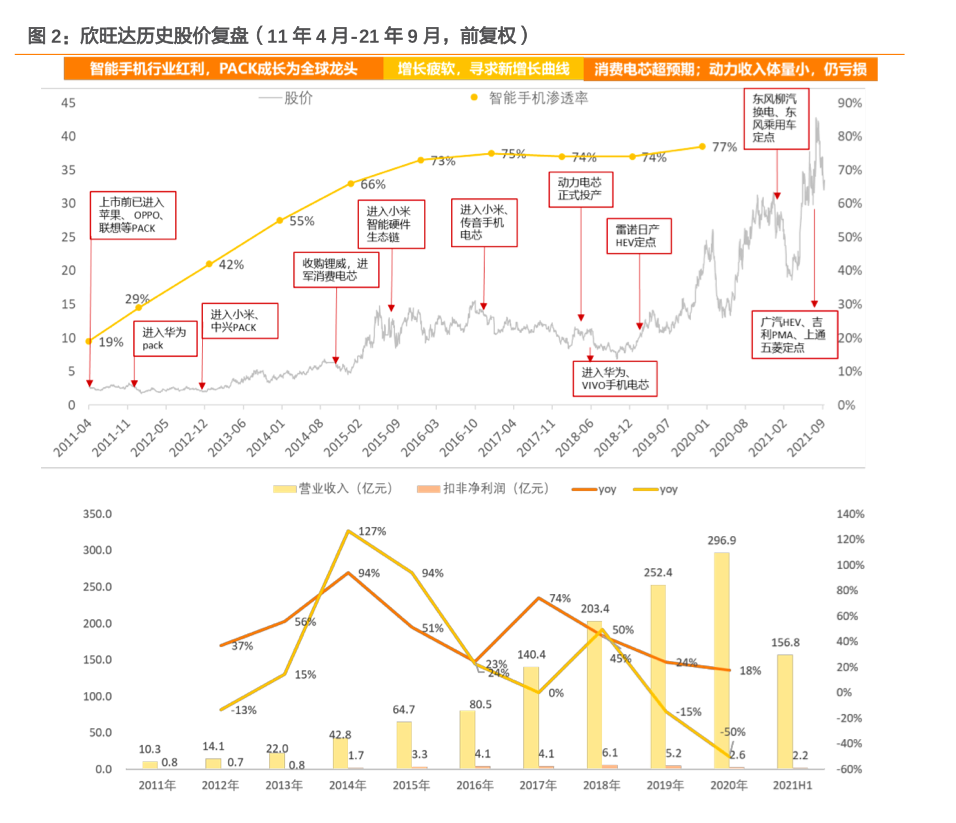

欣旺达很早就走向了资本市场 , 在2011年登陆深交所 。上市以来 , 11年时间股价涨了7.5倍 。

文章图片

文章图片

今年股价表现

但今年以来 , 欣旺达股价就跌跌不休 , 跌幅超过45% 。一方面有大环境影响 , 比如宁德时代也跌了21%;另一方面也有自身影响 , 毕竟对于宁德时代的竞争 , 研发实力和量产能力究竟如何能跟上?这也是压缩估值的一个很重要原因 。

文章图片

文章图片

复盘

根据天风证券复盘 , 欣旺达主要走了三个阶段:

第一个阶段是2011-2015年的智能手机行业红利期 , 股价涨了4倍 。其实这个阶段还是吃的智能手机高增长红利 , 因为从数据来看 。2010年的全球智能手机出货量才3.1亿部 , 到了2015年就突破14亿部 , 翻了4倍 。也就相当于 , 行业增长了四倍 , 欣旺达股价涨了四倍 。不能说有多出色 , 但还是吃到了行业红利 。

回到业绩来看 , 股价只涨4倍还是因为欣旺达净利润只增长了4倍 。从8000万元涨到3.3亿元 。

第二个阶段就是2016-2017年 , 智能手机出货量见顶 , 当时差不多14.7亿部 , 只增长2% 。所以欣旺达利润连续两年保持在4亿元左右 , 况且2017年净利率只有3% 。在资本市场 , 一旦行业增速放缓 , 企业业绩开始不增长 , 面临的就一定是戴维斯双杀 。所以股价疲软了2年 , 这时候作为上市公司 。只能寻找新的增长点 , 来弥补没有增长的老业务 , 否则就没有市值支撑 。

第三阶段就是进军消费电芯和动力电芯 , 股价涨了3倍 。对于欣旺达来说 , 切换到新赛道靠的还是老路子——收购 。2014年收购的锂威开始释放业绩 , 放量的理由是进入华为、小米等供应体系 。在2019年 , 锂威净利润就有了1.5亿元 , 第二年翻倍增长至4.4亿 。这是消费电芯部分 。

文章图片

文章图片

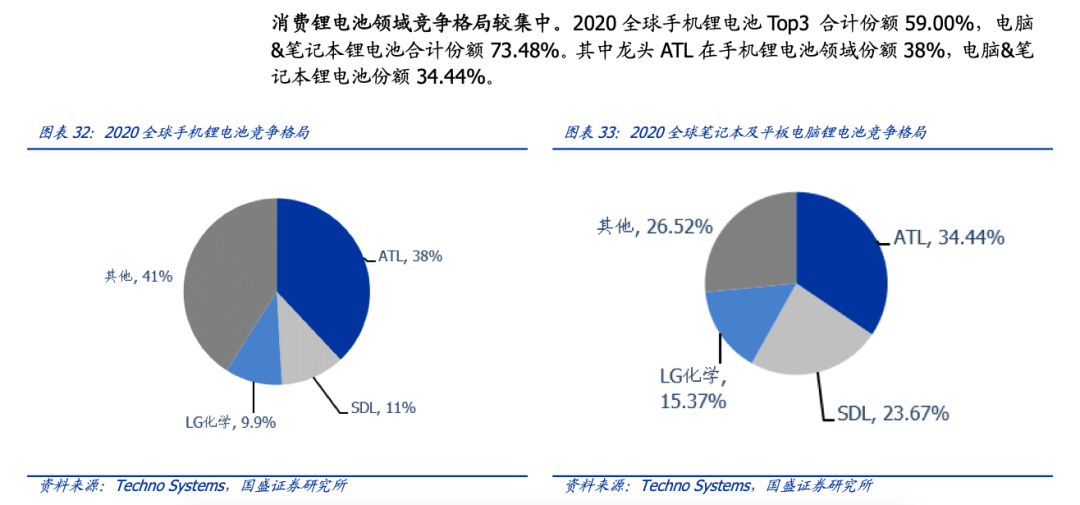

市场份额

其实 , 对于不管是手机还是周边硬件类 , 整体增速一定是下来了 。况且这个市场经过这么多年的发展已经足够成熟 , 从全球竞争格局来看 , 2020全球手机锂电池Top3合计份额59% , 电脑&笔记本锂电池合计份额73.48% 。其中龙头ATL在手机锂电池领域份额38% , 电脑&笔记本锂电池份额34.44% 。

在动力电芯这块 , 典型的高投入 。从年报来看 , 最近一段时间 , 欣旺达对外披露了三项重大投资 。一个是在宁乡经开委辖区内投资建设“欣智旺智能硬件宁乡综合生产基地项目” , 总投资20亿元;一个是于什邡市辖区内投资建设“欣旺达什邡动力电池和储能产业生产基地项目(暂定)” , 总投资80亿元;最后一个是于珠海辖区内投资建设“欣旺达30GWh动力电池生产基地项目(暂定)” , 总投资120亿元 。

合计220亿元的重大投资 , 那么这个缺口有多大呢?目前欣旺达的货币资金有83亿元 , 明显是不够的 。这就需要对外募资 , 也就解释了前面分析的为什么要一轮接着一轮进行融资 。

最后值得一提的是 , 这也严重影响了欣旺达业绩 , 2020年 , 扣非后净利润下滑了50% 。经营活动产生的现金流量净额减少更多 , 超过67% 。

参考文章:

[1]国盛证券-欣旺达-300207-锂威迅速放量 , 动力电池开启新的成长曲线-211122

- 3月“华为造车”体量翻16倍,仍未带动小康股价

- 软银3月回购11亿美元股票 股价创一年多最高涨幅

- 融创中国股价盘中跌至5.04元/股跌幅16%

- 互联网股价暴跌,App们如何“造血”自救?

- 雷蛇2021年盈利大增5290%,股价却1年多原地踏步

- 寒武纪核心技术人员离职,股价持续走低

- 旷视助世玩欣打造木制玩具行业智造标杆

- AI芯片巨头核心技术人员离职!股价已跌超七成,亏损额扩大

- 苹果推出iphone13系列新配色,股价跌超1%

- 3499元起售,新款iPhone SE发布!苹果股价高位跌2.6%