欣旺达股价已跌45%,动力电池估值却超200亿

文章图片

文章图片

欣旺达

文|彭孝秋

这两天 , 欣旺达(300207.SZ)公布2021年业绩 , 股民们整体觉得还是属于不温不火 。

去年收入373.6亿 , 同比增长26%;净利润9.2亿元 , 同比增长14.18%;扣非后净利润5.3亿元 , 增长翻倍 。看到这里 , 也许会觉得净利润还不错 , 比较超预期 。但是 , 如果扣掉1.5亿的惠州土地售卖收入 , 和2.28亿元的政府补助 。就不太一样了 。

收入构成来看 , 第一大业务为手机数码类 , 占比55.66%;其次为笔记本电脑类 , 占比14.51%;然后是只能硬件类 , 占比13.4%;接着是电动汽车电池类 , 占比7.85%;最后是精密结构类 , 占比5.84% 。

五大业务中 , 智能硬件占比少了7个点 , 电动汽车电池占比增加6个点 。天下苦宁德时代久矣

具体来看 , 作为新业务 。欣旺达的动力电池实现29.33亿收入 , 同比增长近6倍 。但也亏损10.6亿元 。

事实上 , 早在今年2月底 , 欣旺达电动汽车电池有限公司就完成了一笔融资 。这轮融资金额达24.3亿元 , 估值约125亿元 。投资方包括理想汽车、上汽、广汽等共19家企业 , 欣旺达的控股权也由71.53%降低为57.55% 。

最近几天 , 再次传出欣旺达电动汽车电池正寻求30-40亿元融资 , 估值上涨到超200亿元 。也就是说 , 在一个月时间里 , 其估值上涨了60% 。截至目前 , 欣旺达市值396亿元 。相当于一个动力电池就撑起了半个欣旺达的体量 。

动力电池 , 简单理解就是为电动汽车/两轮车提供动力的蓄电池 。最早用的为铅酸电池 , 在欧美国家应用广泛 , 但是这类型电池能量低、续航短、回收还产生重金属等缺点 。所以后来发展成镍氢电池 , 比铅酸电池性能提高很多 , 但是价格高 , 且在充放电循环的过程中贮氢合金会渐渐丧失催化能力导致电池内压升高 。

所以在70年代产生了锂离子电池 , 这类电池具有循环寿命长、无记忆效应、绿色环保、能量密度也高等特点 。

在全球目前的市场份额中 , 宁德时代有30%市场份额 , LG有20-25% , 松下有15% , 比亚迪有10-15% , 欣旺达2021年出货量在3.52GWh , 排名国内企业第十 , 动力业务毛利率为-0.87% 。

对于行业龙头 , 宁德时代到底有多赚钱 , 根据其2021年业绩预告 。预计盈利140-165亿元 , 同比增长150-195%;扣非后的净利润还有120-140亿元 , 同比增长181-228% 。能取得如此爆棚业绩 , 得益于新能源汽车和储能市场的渗透率提升 , 进而带动电池销售增长 。以及新产能的释放 , 带动了销量的暴增 。

但这也意味着店大欺客 , 宁德时代的强势也因此形成 。对于很多新能源车来说 , 依赖一家电池供应商肯定不是长久之计 。所以后面的国产电池商迎来机会 , 不管是抢占宁德时代的市场份额还是增量市场的机会 。

具体来说 , 在供应链安全、提高议价能力基础上 , 整车一定要扶持二供 。所以具备技术优势、客户优势的二供很容易胜出 。

对于欣旺达来说 , 其实早在2015年就布局了动力电池业务 , 但当时以Pack制造为主 。两年后才开始布局产能正式进入动力电池电芯生产制造领域 , 2018年也因此获得吉利、东风柳汽客户 , 后面进一步获得了雷诺-日产联盟、沃尔沃、吉利PMA、广汽A9E等客户 。

文章图片

文章图片

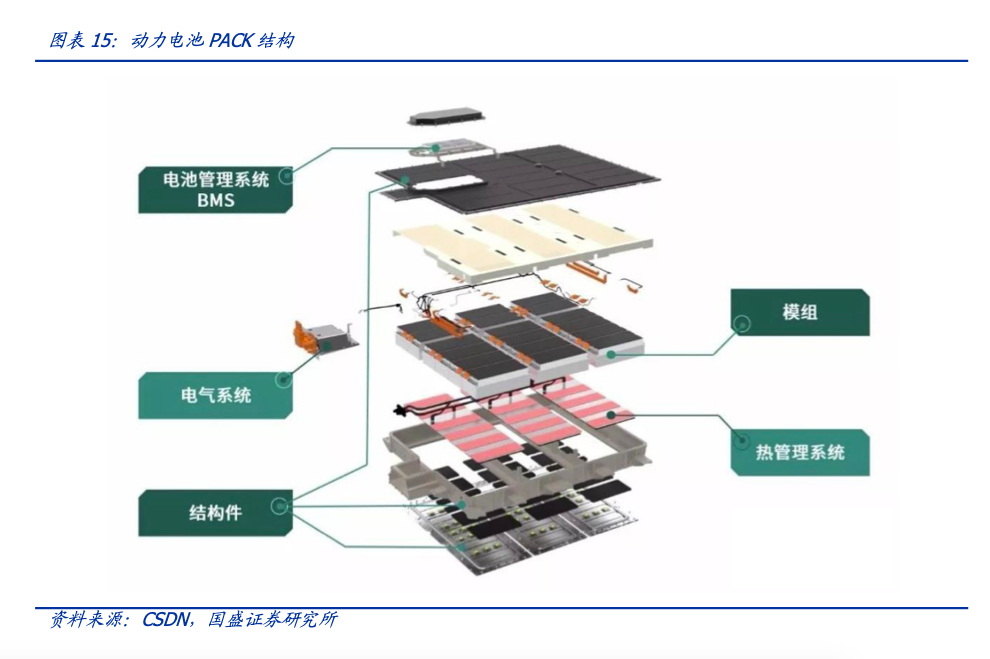

动力电池Pack结构

动力电池Pack主要为车提供驱动电能 , 由动力电池模块(心脏)、结构系统(骨架)、电器系统、热管理系统以及BMS五部分构成 。

- 3月“华为造车”体量翻16倍,仍未带动小康股价

- 软银3月回购11亿美元股票 股价创一年多最高涨幅

- 融创中国股价盘中跌至5.04元/股跌幅16%

- 互联网股价暴跌,App们如何“造血”自救?

- 雷蛇2021年盈利大增5290%,股价却1年多原地踏步

- 寒武纪核心技术人员离职,股价持续走低

- 旷视助世玩欣打造木制玩具行业智造标杆

- AI芯片巨头核心技术人员离职!股价已跌超七成,亏损额扩大

- 苹果推出iphone13系列新配色,股价跌超1%

- 3499元起售,新款iPhone SE发布!苹果股价高位跌2.6%