TCL电子:一道价值重估的难题( 二 )

当前的中国客厅 , 在展示和待客功能被严重弱化后 , 电视机逐渐从必选消费品往可选消费品过渡 , 一些年轻家庭甚至没有电视 。即使多数有电视的家庭 , 观看时间也越来越短 。

这意味着 , 市场的换机周期在拉长 , 购买需求的主要拉动力正在稳步下降 。相关业内人士曾透露 , 当前电视剧平均换机周期在12年 , 远超7年安全使用期 。

/02/

从电视终端走向AloT市场

眼下 , TCL电子的电视业务正遭遇成长“天花板” , 如何构建新增长极成为企业的挑战 。

从财报入手 , TCL电子正从电视终端向AloT(人工智能+互联网)延伸 , 包括智能眼镜13、路由器、智能穿戴、智能家居等智能连接产品在内的创新业务和家庭互联网业务 , 为用户提供多屏实时互动、全场景智慧感知的产品与服务 。

换而言之 , TCL电子渴望在AIoT新业态中找到第二条盈利曲线 。

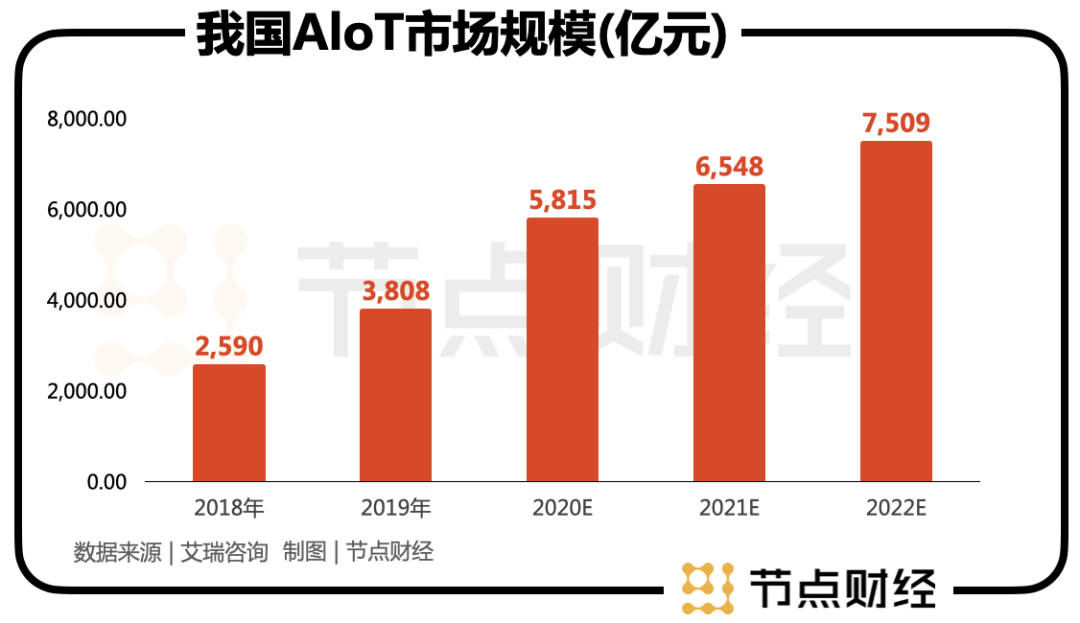

据艾瑞咨询数据显示 , 2020年中国AIoT市场规模超5800亿元 , 同比增长53% , 预计2022年市场规模将达到7509亿元 , 2018至2022年的年均复合增长率30.49% , 是一条高景气度赛道 。

文章图片

文章图片

2021年 , TCL电子创新业务收入85.46亿港元 , 同比增长86.72% , 营收占比从2020年的9%扩大到11.4%;互联网业务收入18.5亿港元 , 同比增长49.9% , 占比基本和去年持平 , 为2.5% 。

分板块看 , 智能连接和智能家居同比分别增长34.2%、78.9%;国内互联网业务(主要为雷鸟网络集团相关业务)收入达14.9亿港元 , 同比大幅增长63.7%;海外互联网业务的收入达3.6亿港元 , 同比增长11.2% 。

直观地讲 , 创新业务和互联网业务已成为拉动TCL电子的业绩的新引擎 , 但问题都是体量太小 , 不足以引致集团的规模增长 。

拆解TCL电子的财报 , 近两年营收增长一定程度上依赖于并表 , 2019年4月并入雷鸟网络 , 2020年9月并入中小尺寸显示业务、智能连接相关业务 , 内生增长不多 。

另外 , 根植于现实 , AIoT这一概念肇始于2018年 。随后不久 , 以BAT为代表的各互联网大厂、传统制造业巨头、以及新兴的独角兽都毫无犹豫地踏进 , 现如今早被“挤爆” 。

诸如雷军曾在2020年初豪言 , 在“5G+AIoT”战场上 , 未来5年小米将至少投入500亿元;京东推出“京鱼座”AIoT生态 , 专注智能生活;华为5G+AIoT , 彰显万物互联雄心……

抛开上述对手不谈 , 格力、美的、海尔等头部家电企业 , 以及海信、创维、康佳等同一时代的老竞友也悉数下场 。

谨慎乐观而言 , 基于硬件优势 , 全球布局实力 , TCL电子有逐浪御风、打开增量空间的机会 , 但需要指出的是 , AIoT的内核是人工智能 , 并由此匹配感知、连接、交互、智能等全方位能力 , 这方面互联网企业比较擅长 , 而传统企业的理解相对不深 , 且缺乏年轻人的“拥趸” , 不是加装了超大屏幕就可以称之为AIoT家电的 。

也就是说 , 在生态体系对抗上 , TCL电子处在弱势中 。

/03/

黑电行业的价值重估难题

TCL电子于1999年上市 , 市值一度超千亿港元 , 但近十年 , 其股价一直低位徘徊 , 截至2022年4月20日 , 收盘价为3.45港元/股 , 市值只剩86亿港元 。

这期间 , 即便有利好消息放出 , 资本市场对TCL电子也没有强烈的做多情绪 。

譬如 , 2022年2月23日 , TCL电子正式发售新品银弧极速智屏P11系列 , 12nm制程工艺、拥有2.6TAl、双重120Hz……

可是 , 无论宣传的怎么高亢激昂 , 这款在堆料和配置上堪称“王炸”的电视却没有激起任何波澜 , 公司股价当天反响平平 , 次日更是暴跌3.92% 。

- 世界地球日公交地铁电子卡图案上线 可用iPhone和Apple Watch刷卡

- 华邦电子计划提高DDR3芯片产量 主要是4Gb或以下

- DDR3内存要淘汰?华邦电子:再战10多年、持续扩产

- 掌阅iReader电子书阅读器发布新品,支持微信互联功能

- TCL发布10系智能门锁产品,搭载指静脉识别技术

- TCL智能家居新品可视智能安全锁在深圳发布

- 喜讯!永川区妇幼保健院顺利通过电子病历系统应用水平分级评价四级评审复核

- oppo“穿戴式电子设备”专利曝光

- 日本研究人员开发出能增强咸味的电子筷子

- 三星电子将exynos850应用处理器用于北美市场