小熊电器的三重压力:扩张、存货和对手( 二 )

文章图片

文章图片

换句话说 , 产品没那么好卖了 。

与销量下滑相背的是 , 小熊电器一直在新增产能 。

2018、2019年 , 小熊电器的固定资产及在建工程总和占总资产比重分别为13.55%和12.64% , 到2021年时 , 这一比重已经增长到17.76% 。

除了这些2019年上市时的募投项目 , 小熊电器还公告拟以发行可转债的形式募集不超过6亿元的资金 , 用于建造智能小家电制造基地 , 继续扩产 。

上市募投项目有三个与生产直接相关 , 其中 , 两个在2021年年底刚达到可使用状态 , 有一个预计到2022年底可使用 , 再加上可转债的投向 , 按照相关公告 , 达产之后 , 这些新项目的设计产能合计为4771万台 。

那么 , 小熊会不会出现产能闲置呢?我们从小熊自身优劣势和赛道两方面来看 。

02“萌”的代价

小家电行业 , 可分成传统小家电和创意小家电 。

传统小家电主要产品如电饭煲、热水壶、微波炉等 , 刚需性强 , 渠道成熟 , 美的、苏泊尔等龙头企业市场份额占比大且稳定 。

小熊电器的主场在创意小家电 , 一般来说 , 科技含量相对低 , 在功能和设计上更加新颖 , 比如煮蛋器、酸奶机、破壁机等 , 针对年轻人日常生活中有需要但非必须的需求进行设计 。

小熊电器的卖点 , 也可以说是核心竞争力 , 在于创意和颜值 , 而这极易被模仿和抄袭 。

在淘宝上“找相似”产品 , 原价110元的小熊加热饭盒就能找到60元平替 , 千条评论中仅有5条给了差评 。

在享受高颜值促使消费者冲动消费的红利时 , 创意小家电必须有持续引领潮流的本事 。不管是颜值还是创意 , 潮流都容易过时 , 为此创意小家电必须付出更高的代价 。

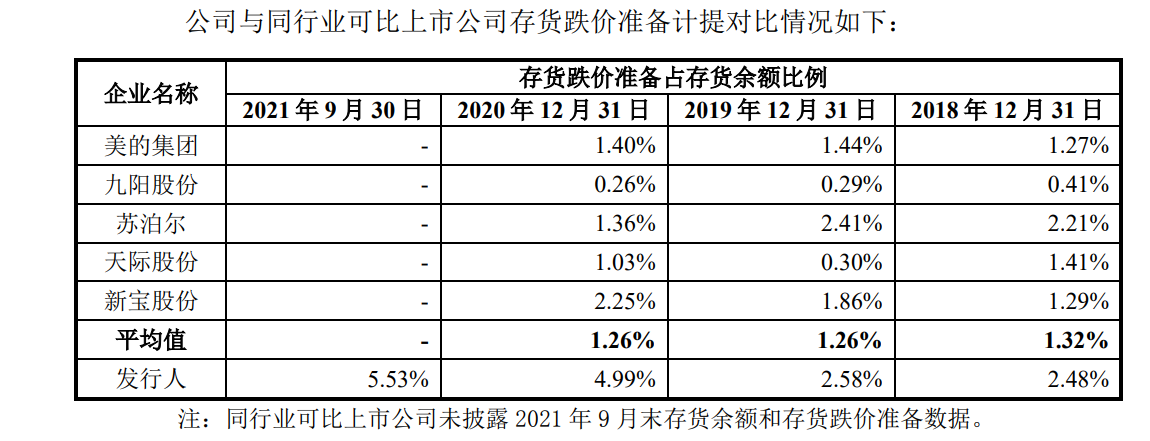

第一 , 对产品的流行度难以预测 , 容易出现产销不匹配和存货跌价现象 。

2020年 , 小熊电器厨房小家电销量里的第一大品类是电动品类 , 2021年 , 该品类收入下滑31.03% , 变成第四大品类 , 再如西式小家电在2020年收入直接翻倍 , 到2021年却只增长了1.8% 。

小家电的消费并不稳定 , 对于产品销量的预测并据此作出生产安排 , 难度较高 。

对于潮流预期不精准 , 或者产品过时 , 一般企业会采取降价的手段去“清库存” , 此时需要对尚未销售的“不符合审美”的产品计提跌价准备 , 这会吞噬掉净利润 。

因此 , 小熊电器的存货跌价准备的计提比例要高于美的、九阳等其他厨电生产企业 。从其自身来看 , 该比例也在提升 。

文章图片

文章图片

第二 , 产品容易被复制 , 小熊电器必须维持高曝光度 。

小熊电器起于线上 , 是典型的“淘品牌” , 被称为互联网家电第一股 。而随着移动互联网红利的消退 , 线上获客成本越来越贵 , 维持高曝光度的成本只会越来越高 。

2021年 , 净利润降幅超过30%的部分原因就在于销售费用同比增长了四分之一 , 达到5.53亿元 , 占总营收比重15.3% , 高于同行业水平 。

官方解释称 , 费用增长是因为传统电商平台竞争压力加大导致费用提升以及抖音等新平台的推广费用较高 。

具体来看 , 2021年小熊电器的销售费用中 , 品牌宣传费为4203.4万元 , 同比减少了28.4% , 而市场促销费为3.09亿元 , 同比增长48.5% 。

年报及招股书都没有对市场促销费给出更详细的解释 。一般来说 , 品牌宣传费和市场促销费 , 一个侧重品牌知名度 , 一个侧重短期销售效果 , 如直播间的带货 。

- 续航最好的小米手机!小米Civi 1S搭载55W疾速秒充

- TCL电子:一道价值重估的难题

- 机器人的终极形态,不是「擎天柱」而是「毒液」

- iPhone 14新配色曝光:橙红的“苹果”喜欢吗?

- 为了环保不送充电器曾被疯狂吐槽!苹果:省了55万吨矿石

- 曾一铺难求、转让费二三十万的郑州火车站通讯商圈怎么了?

- 虚拟主播用的什么软件,如何实现虚拟主播进行带货

- 旧电脑的「刷机」方案来了:Chrome OS Flex 安装

- 滨州联通:5G与我们的吃穿用度

- iOS内置了超好用的搜索功能 别说你还不知道