钉钉、企业微信、飞书的掘金逻辑( 三 )

这里面蕴含着阿里的两条经营哲学:做商业基础设施;帮助别人成功 , 自己才会成功 。

钉钉也是如此 , 入驻平台的SaaS即“点” , 钉钉本身就是“线” , 为SaaS厂商提供各项服务 , “点”和“线”形成庞大的“面”——PaaS平台 。

从更细化的行业逻辑上看 , 钉钉专注做底层平台也是必然的 。

ToB行业跟ToC不一样 , 难以快速形成规模效应 , 本质是因为企业客户的需求千差万别 , 难以用一个标准化的产品来满足他们的大部分需求 。目前 , 钉钉上的各类组织超过1900万家 , 很难靠一个或几个产品横走天下 。

正确的模式是 , 各厂商根据钉钉提供的平台 , 向自己的客户提供专业服务 。厂商能降本增效盈利 , 钉钉也容易做大规模加速商业化 。

那么 , 具体如何加速商业化呢?钉钉的打法是瞄准B端大客户 。

在正式宣布商业化后 , 钉钉推出三种主要商业化模式:

三专年费模式 , 即在免费版基础上 , 按照客户规模分为专业版面对中小型企业 , 价格为9800元/年;专属版针对中大型企业 , 10万元起/年;专有版面向超大型企业 , 100万元起/年 。

平台分润模式 , 即提供开放平台给合作伙伴销售SaaS生态软件 , 钉钉收取最高15%的佣金;

硬件许可模式 , 即合作伙伴基于钉钉底座开发的硬件产品 , 钉钉开放SDK接口 , 收取10%的佣金 。

依靠这三种模式 , 钉钉的商业化有了一个更清晰的路径 。钉钉总裁叶军曾表示 , 中国有4000多万家中小企业 , 如果钉钉能有10%的市场占有率 , 购买了1万元/年的专业版服务 , 收入会非常可观 。

当然 , 中小企业的付费意愿是需要慢慢培养的 。从目前的形势看 , 钉钉商业化首先将主要针对B端大客户 。

文章图片

文章图片

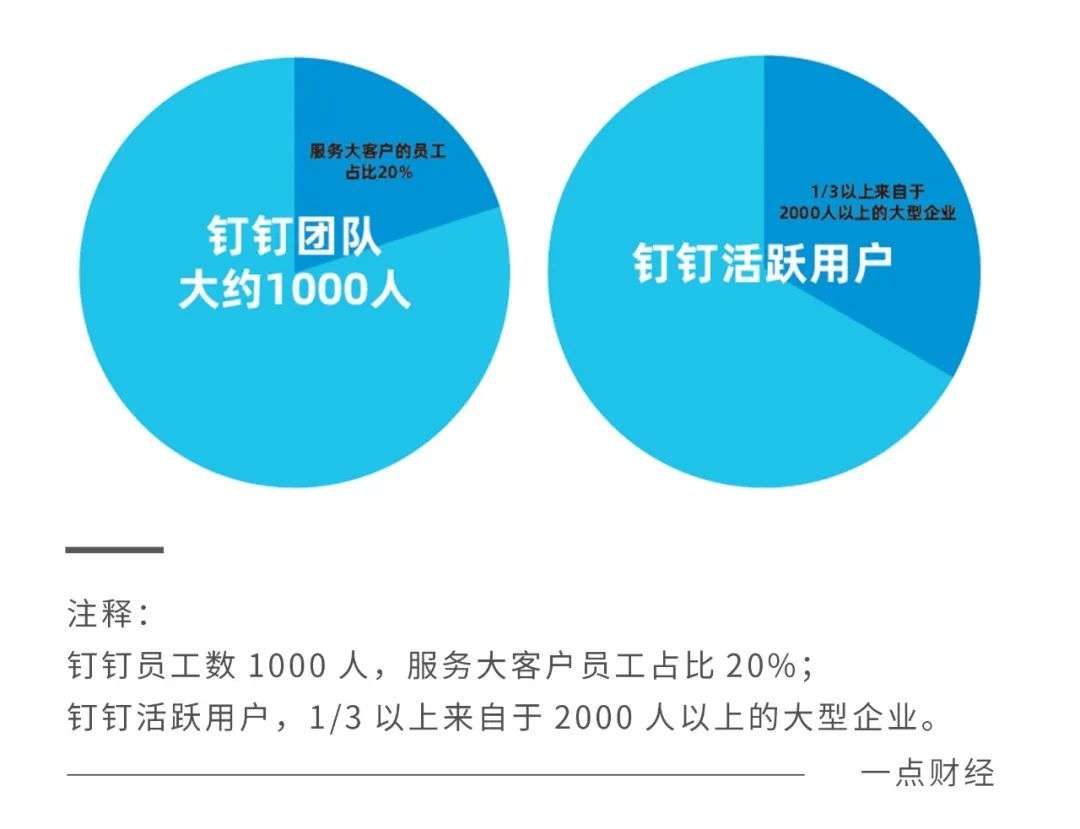

眼下钉钉团队大约1000人 , 服务大客户的团队人数占据20% 。而在钉钉活跃用户中 , 有1/3以上来自于2000人以上的大型企业 。也就是说 , 钉钉和大企业之间的活动更为频繁 。

另外 , 大企业通常比中小企业有更强的付费意愿 。有统计显示 , PaaS企业通常70%以上的收入 , 都由大客户贡献 。事实上 , 只要PaaS平台能帮助企业提升生产和销售效率 , 企业是愿意付费的 , 而且大企业的付费能力比中小企业更强 。

容易被忽视的是 , 钉钉还有一项潜在的商业化 , 即与阿里云的联动 。

去年 , 阿里云营收超过723亿元 , 同比增长三成 。而钉钉的收入自去年4月起 , 已经被并入阿里云 。

目前 , 钉钉由于投入较大 , 会拉低整个阿里云的收入 。但自“云钉一体”战略推行后 , 钉钉带动了很多企业选择阿里云 。随着未来钉钉商业化加速 , 二者的相互赋能会发挥“1+1>2”的效果 。

飞书 , 团队+海外

相比钉钉和企微 , 飞书的体量相对较小 。

它的诞生也较晚 , 字节内部曾试过多款远程办公软件 , 但觉得都不太适合 , 最后决定自己开发 。作为内部办公工具 , 飞书于2017年在字节内部上线 。相比2014上线的钉钉和与2015年上线的企微 , 时间上晚了不少 。

字节是目前国内少有的 , 既不属于腾讯系也不属于阿里系的互联网企业 。在布局远程办公软件上 , 其思路也跟另外两家不同 。

从一开始 , 飞书的运作既不是钉钉的TOB逻辑 , 也不是企微的TOC逻辑 , 而是工具逻辑 , 即把文档、邮箱、视频会议等产品功能打通 , 然后做迭代升级 。不少用过飞书的用户都表示 , 协作快和效率高是飞书最明显的特点 。

- 雷电4、雷电3、usb3.0、usb4有何区别?

- 数字人民币app1.0.9.0更新:升级64位、体积更小

- 谷歌、迈凯伦、OKX,迈阿密大奖赛上的“最强引擎”大集结

- 宇宙开发、智能机器人、外星人研究推动智慧生命科普活动

- 全系内存升杯之作,荣耀畅玩30体验

- 台积电、三星芯片代工涨价,中芯国际到底跟进不跟进涨价?

- 台积电、三星宣布芯片代工继续涨价 中芯国际回应:我们不一样

- iPhone、安卓手机为何取消3.5mm耳机接口?

- 苹果新iPhone手机保护壳曝光:可直接触发游戏、相机等界面

- 当代“悬丝诊脉”,钉钉扮演“丝”链接用户协助诊断