快手支棱起来了?

作者|黄青春

5月23日晚 , “宿华被带走调查”的传闻在网上不胫而走时 , 才恍然快手该发财报了——不知为何 , 快手发财报前 , 市场总会有一波刷存在感的谣言吊足大众胃口:

2021年3月快手上市首份财报 , 闹出“快手亏损1166亿”(实际包含可转换可赎回有限股公允价值变动1068.45亿)的风波 , 快手员工笑称 , 做梦都没想到要“被迫”亏损1166亿;

2021年7月财报发布前夕 , “摩根士丹利将快手目标价下调至50港元/股 , 评级下调为抛售”的消息再次刷屏 , 快手启动相应的法律程序才得以正视听 。

似乎人们对快手经营、业务的关注度远不如八卦、传闻来的猛烈 。可事实上 , 以快手5月24日发布的2022Q1财报数据来看:营收同比增长23.8%至211亿元 , 超过彭博市场一致预期的206亿元;经调整净亏损37.2亿元 , 较去年同期的56.5亿元下降34.1% 。

等于说 , 相比腾讯、阿里、京东、小米等一众互联网大厂 , 快手营收及经调整亏损均好于市场预期 , 成了为数不多超常“发挥”的选手 。

身板硬不硬 , 商业化说了算

快手2022Q1总收入同比增长23.8%至211亿元 , 能在愁云惨淡的2022Q1做到两位数的增速 , 实属不易 。

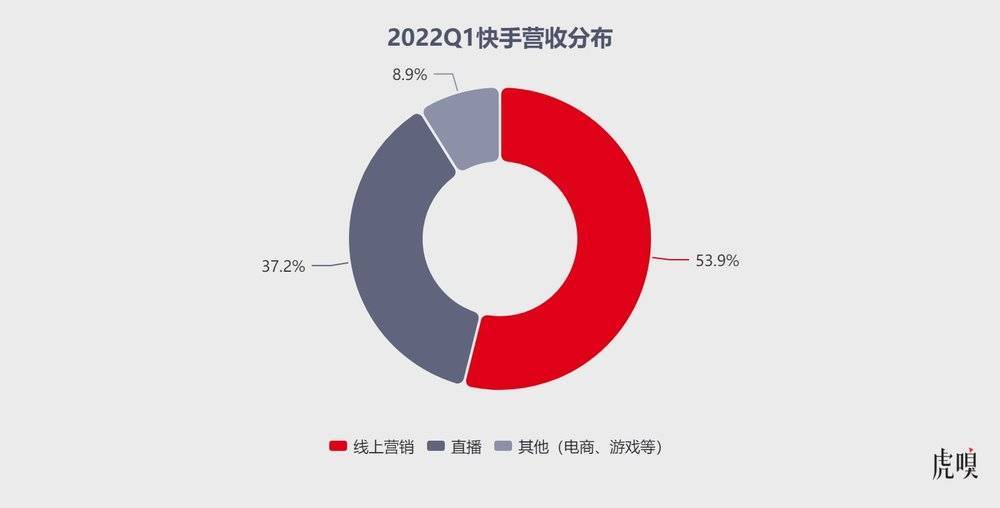

具体到业务贡献上 , 线上营销服务、直播和其他服务(含电商)对营收的贡献占比分别为53.9%、37.2%和8.9% 。

文章图片

文章图片

拆分来看 , 2022Q1线上营销服务收入114亿元 , 同比增长32.6% , 优于市场一致预期的31.7% 。值得注意的是 , 自2021年一季度以来 , 这是广告业务收入连续5个季度占比过半(占比分别为:50.3%、52.1%、53.2%、54.2%、53.9%) , 成为快手最大收入来源 。

一方面 , 2021下半年以来 , 在线教育、游戏、金融等业务的广告投放在监管风暴中大幅萎缩 , 整个互联网线上广告业务都受到不同程度冲击 , 但快手在外部环境不确定性及传统广告行业淡季影响下 , 不仅广告业务跑赢大盘 , 平台广告主数量还同比增长超60% 。

对此 , 快手电商KA品牌运营负责人张一鹏表示 , 部分原因是整体供给侧结构发生了变化 。“21年破局更多是从花西子、良品铺子、雅鹿、回力这样的国货品牌;22年阿迪达斯、蔻驰、LG集团、爱茉莉集团等国际品牌开始在快手发力 。”以冬奥为例 , 快手依托内容版权优势吸引了安踏、丰田中国、加多宝、中国移动等20余个品牌合作伙伴 。

这部分收入增长能在一定程度上体现出快手内容建设与用户增长、时长、流量经营的成效 , 但更重要的是 , 相比阿里、腾讯、百度、京东、美团这样的互联网大厂快手广告基数小 , 增速依然处于上升通道;并且 , 互联网大厂自2021下半年开始 , 主营业务不同程度受到监管因素影响 , 其对广告业务的传导较重 。

文章图片

文章图片

况且 , 三月中旬至今疫情又有新变化 , 其给宏观经济的恢复带来了更多不确定 , 广告主预算也变得更保守 , 互联网公司广告收入同比增速也从三月中旬开始出现放缓 。其影响主要分为两方面:

首先是内循环电商广告:物流、仓储及生产等疫情管控限制 , 电商商家开播、销售和履约环节都会直接受到影响 , 内循环电商广告与电商销售有高度关联度 , 面临着与电商GMV类似程度的增长放缓;

其次则是外循环广告:外循环广告主受宏观外部环境影响更直接 , 所涉及的行业更广 , 包括很多业务在线下的广告主 , 这样环境下广告主对转化要求会更苛刻 。

- 苹果突然关闭iOS 15.4.1验证通道:新版本更香快升起来

- 快手回应宿华被带走调查:消息不实

- 快手开展直播专项治理,全面清理各类违法违规内容

- 快手店播,胜算几何?

- 快手累计清理违规短视频226,088条

- 快手红包挂件隐藏了怎么拉出来(快手红包挂件设置开启教程)

- 快手管理员怎么设置在哪里(快手管理员设置位置说明)

- 快手id怎么查找别人身份信息(快手id查找别人身份信息流程解析)

- 抖音、快手、美团直播的重心在哪里?

- 飞起来的黄天鹅,是包着“溏”衣的智商税?