创业板上市败北,“自动售货机”友宝转身冲刺港交所

文章图片

文章图片

图片来源@视觉中国

近日 , 北京友宝在线科技股份有限公司(以下简称“友宝”)正式向港交所递交招股说明书 , 拟主板挂牌上市 。

这并不是友宝第一次上市 。2016年2月24日 , 友宝在新三板挂牌 , 但于2019年3月12日自愿摘牌 。2016年12月 , 友宝还曾计划于创业板上市 , 但在2021年2月终止辅导 , 最终未完成创业板上市计划 。

友宝是一家自动售卖机 , 或者更时髦的叫法“无人零售经销商” , 通过覆盖学校、工厂、办公场所等建立销售点网络 , 并为相关商家提供智慧服务 。据了解 , 截至2021年12月31日 , 友宝的点位网络包括10.27万个自动售货机 , 遍布288个城市 , 有81.3%集中在一线、新一线及二线城市 。

此次上市 , 友宝表示 , 募资额将用于五方面 。一是扩大点位网络和渗透率 , 在一线、新一线、二线及三线城市增加点位 , 三年内开设15万个新点位;二是进一步发展供应链能力、增强储货管理能力 , 三年内将开300-360个新仓库;三是用于研发 , 提升智慧运营系统及自动售货机技术;四是将收购其他零售平台运营商 , 提升规模经济;五是用于运营和其他用途 。

友宝为何选在此时再次上市补血 , 或许与它背后的资本和这两年不太好看的经营数据有关 。

连续两年亏损 , 智慧零售扛大旗

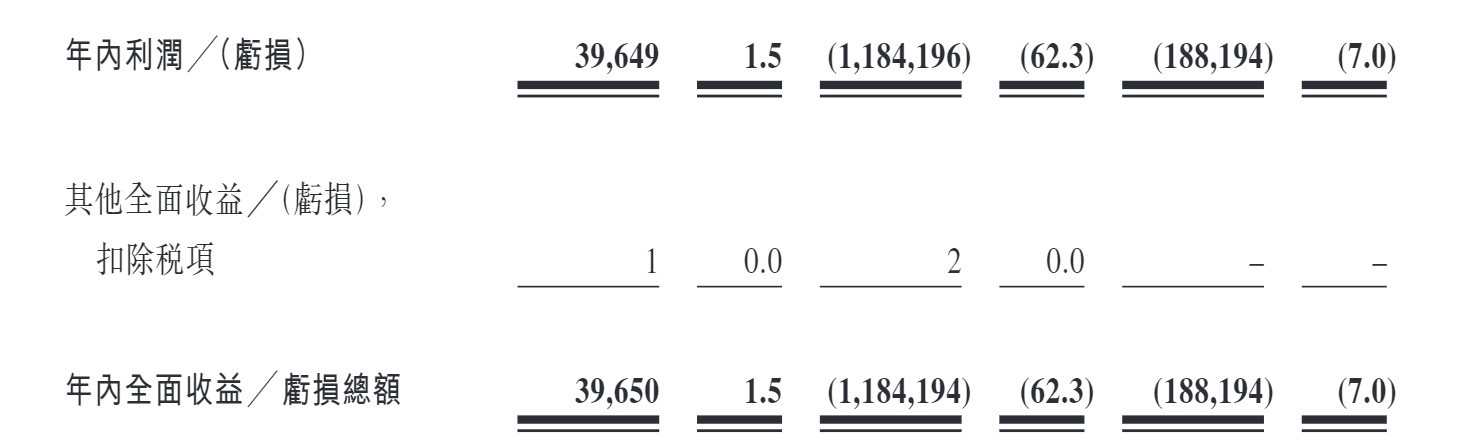

据其财务数据显示 , 2020年、2021年友宝产生的净亏损额分别为11.84亿元、1.88亿元 , 经调整净亏损分别为8.15亿元、1.70亿元 。而这一数字在2019年时还为0.4亿元 。

文章图片

文章图片

图片来自友宝招股说明书

从盈利到亏损 , 主要为友宝的营收上下变动 。2019年 , 友宝营收27.27亿元 。到了2020年 , 友宝营收剧降 , 仅有19.02亿元;2021年时再次达到26.76亿元 , 经营状况逐渐好转 。

在友宝的营收中 , 智慧零售服务贡献了大头 。智慧零售服务就是友宝通过自动售货机向消费者提供零食、咖啡及其他饮品等产生收益 。2019年、2020年及2021年 , 智慧零售业务给友宝带来了15.4亿元、13.37亿元、19.15亿元的收入 , 占总营收的比重达到56.5%、70.3%、71.6% 。

为了继续拓展智慧零售业务 , 2020年友宝在直营模式外推进合伙人模式 。据了解 , 除餐厅经营者除外 , 点位合伙人可获得交易商品总价额20%-30%的分成(扣除成本和开支后) 。2019年、2020年及2021年 , 合伙人模式给智慧零售业务收入带来2.5亿元、7.6亿元、14.79亿元 , 占智慧零售业务营收的比重达分别为16.3%、57.0%及77.2% 。

从中可以看出 , 合伙人模式的转变给友宝带来更高的营收 。截至2021年12月31日 , 友宝合伙人模式的点位占比 , 已经由17.2%上升到84% 。

作为零售平台 , 点位网络是基础 , 点位数量和覆盖率影响着未来的营收和发展 。这也说明 , 友宝未来拓展新点位以及与点位合伙人稳定的关系、吸引新合伙人的能力至关重要 。

对友宝来说 , 点位运营和开支也是不小的花费 。2019年、2020年、2021年 , 友宝的点位运营与开支(维护及拓充点位网络或应付点位供应商及合伙人的固定或可变开支)分别为5.7亿元、5.5亿元、5.8亿元 , 分别占当年销售与营销开支56.1%、51.0%及54.4%的比重 。

除此外 , 友宝还提供供应链运营服务(买卖租赁设备)、数字增值服务(广告) 。2019年、2020年、2021年 , 友宝供应链运营收入4.59亿元、3.06亿元、4.8亿元 , 占总营收比重16.8%、16.1%及17.9% 。而数字增值服务收入相对较少 , 仅占总营收的20.1%、11.7%、9.3% 。

- 拯救奇瑞之功臣 新款瑞虎8 PLUS上市:12.49万起

- 系统全新升级!哈啰电动车智能新品劲爆上市,超低众筹价等你预定

- 三地上市,蔚来真缺钱?

- 云从科技上市首日即大涨39.2%,赋能各行各业

- 吃货们,云南野生菌大量上市啦!松茸大幅降价 以本地客流为主

- tcl新款智屏tclc11现已上市,售价10999元起

- 3年来仅亏损23亿 “AI四小龙” 云从科技上市

- 腾邦国际、丹邦科技、圣莱达被终止上市

- 美股上市公司ceo薪酬排行:马斯克连续6年创新高

- 苹果在印度生产的第4款iphonexr上市,中国供应商已取消