老乡鸡被曝“家丑”,IPO之路会否陡生变数?( 二 )

文章图片

文章图片

天眼查/图

好嘛 , 为了顺利上市 , 可以紧着员工的合法权益放一边 , 但就是不能亏了自己的钱 , 据《长江商报》等多家媒体报道 , 老乡鸡在IPO前夕 , 突然引了两家机构入股 , 目的就是为了上市后分红 , 目前老乡鸡引进的外部资金近3.4亿 , IPO之前 , 老乡鸡还突发分红了1.02亿 。

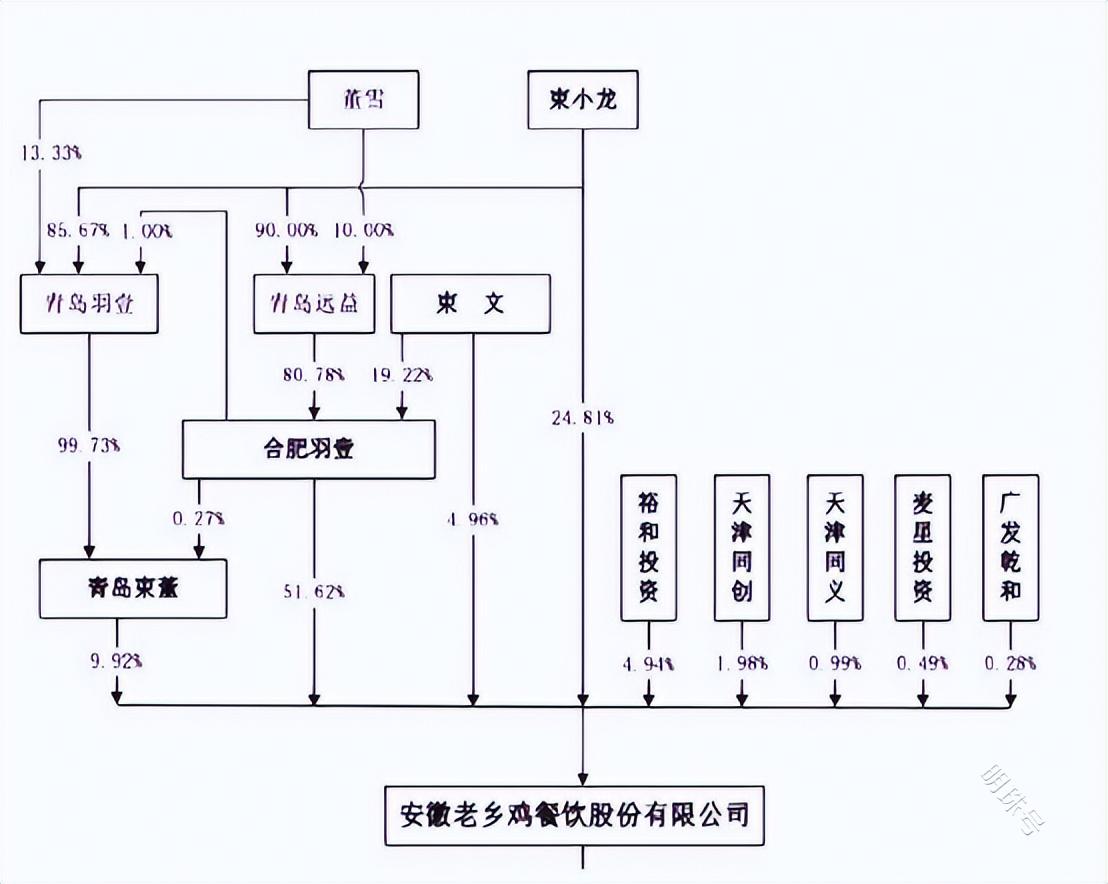

截至预披露招股书签署日 , 束从轩儿子束小龙和女儿束文兄妹合计直接持股29.77% , 束小龙和董雪夫妻及束文又通过合肥书羽壹和青岛束董合计持有公司61.55%的股权 , 三人直接间接持有公司91.32%股权 , 老乡鸡认定 , 束从轩、张琼、束小龙、董雪、束文5名家族成员为老乡鸡的实际控制人 。

文章图片

文章图片

按照目前束从轩家族在老乡鸡的持股比例超91%来估算 , 这1.02亿中 , 至少有9300万都进了束家人口袋 , 上市前大“捞”一笔 , 啊 , 这令人佩服的财技 。

不过 , 老乡鸡表面风光背后的暗流汹涌 , 远比此次的“社保门”、“离职门”事件的负面影响更令老乡鸡和束从轩黯然神伤 。

此话怎讲?

何以解忧 , 唯有IPO?

截至2021年末 , 老乡鸡共有1073家门店 , 年营收近44亿元 , 除安徽合肥大本营外 , 老乡鸡还开到了武汉、南京、上海、北京等繁华大都市 , 并于2021年首次入围《2021胡润中国餐饮连锁企业投资价值排行榜TOP50》 , 擅长营销的老乡鸡自带网红体质 , 也颇受资本青睐 , 目前估值已超过181亿 , 未来可期!

可谁诚想 , 就是这样一副天选好牌 , 目前打得是越来越吃力 , 摆在老乡鸡面前 , 仍有一堆不容忽视的难题:

2019年~2021年 , 老乡鸡营收为28.59亿元、34.54亿元、43.93亿元 , 净利润为1.59亿元、1.05亿元、1.35亿元 , 扣非净利润为1.61亿元、9488.15万元、1.39亿元;

报告期内 , 老乡鸡的综合毛利率依次为19.02%、17.28%、16.56% , 综合公开报道与同行数据来看 , 老乡鸡毛利率不仅远低于海底捞、味千拉面和乡村基(2021年 , 三家毛利率依次高达56.27%、73.08%、58%) , 也低于行业平均值;

文章图片

文章图片

目前老乡鸡的全资子公司中 , 2021年度的数据来看 , 仅有2家实现了盈利 , 分别为肥西老母鸡农牧科技有限公司和肥西老母鸡食品有限公司 , 这2家经营范围恰恰是构成老乡鸡上游产业链的养殖、屠宰加工、预包装食品和散装食品销售等;

遗憾的是 , 上游产业链赚来的钱 , 以及安徽本土老乡鸡餐厅经营赚来的钱 , 全都输身给了安徽省外的扩张大计了 。

截至2021年底 , 老乡鸡的资产负债率已达66.02% , 较年初的46.24% , 又上升了19.78个百分点 , 负债率上升与老乡鸡持续不断的扩张及安徽省外的亏损不无关系 。

2021年 , 老乡鸡的全资子公司湖北老乡鸡、江苏老乡鸡、上海老乡鸡、浙江老乡鸡、广东老乡鸡、北京老乡鸡分别录得亏损3842.30万元、3898.54万元、2240.14万元、1390.04万元、2940.48万元、2021.57万元 , 合计亏损约1.63亿元 。

而就在省外市场业绩折戟沉沙之际 , 不信邪的束从轩却执意又扩张老乡鸡的版图

预披露招股书露 , 老乡鸡此次IPO拟募资12亿元 , 并且计划在3年内 , 于上海、南京、苏州、深圳、北京等10个重点城市再开设700家直营门店 , 届时 , 老乡鸡的的门店数量将近2000家规模 。

- 员工没有“如厕自由”?山姆促销员因上厕所被开除

- 为梦想窒息!贾跃亭4个月被强制执行超25亿 平均1月1次

- 涉嫌GPU专利侵权 “小螃蟹”瑞昱被AMD告了

- 老乡鸡被曝有1.6万名员工未缴社保 董事长束从轩发文回应

- 左手爆款右手赚钱,被困的小鹏能否突围?

- 独立研发设计国内第一代17万立方米级双机双桨LNG船!她被称为船体线型设计“魔术师”

- iMessage要与其他平台互通,苹果的护城河又被填了

- 侵权华为商标不正当竞争纠纷被判赔偿300万元

- 五菱发布复古版宏光miniev,全车被精改,车主直呼想要

- idc:新能源车被接受程度日益提升