市场占有率不到0.5%,美智光电为抢市场要打“价格战”|IPO观察( 二 )

【市场占有率不到0.5%,美智光电为抢市场要打“价格战”|IPO观察】

文章图片

文章图片

市场份额或不到0.5% , 毛利率低于同业

美智光电跟电商平台的议价能力不强 , 背后的原因 , 可能是与其市场地位不高 , 市场份额可能不到0.5%有关 。

招股书称 , 华经产业研究院统计数据显示:欧普照明(603515.SH)在2019年中国主要LED通用照明市占率为3.1%排名第一 , 不过并未披露2020年和2021年最新的市场份额数据 , 也没有披露美智光电自身的市场份额 。

欧普照明2020年实现营业收入79.70亿元 , 美智光电2020年实现营业收入7.88亿元 , 不到欧普照明10%的水平;2021年欧普照明营业收入为88.47亿元 , 美智光电为9.26亿元 , 相当于欧普照明略多于10%的水平 。

欧普照明只有3.1%左右的市占率 , 那么美智光电很可能不足0.5% 。对此 , 有保荐代表人向第一财经采访人员表示 , 就算没有准确第三方市场份额数据 , 保荐人中信证券也应该根据行业规模以及美智光电的财务数据来估算大致的市场份额范围 , 给予投资者足够客观的参考 。

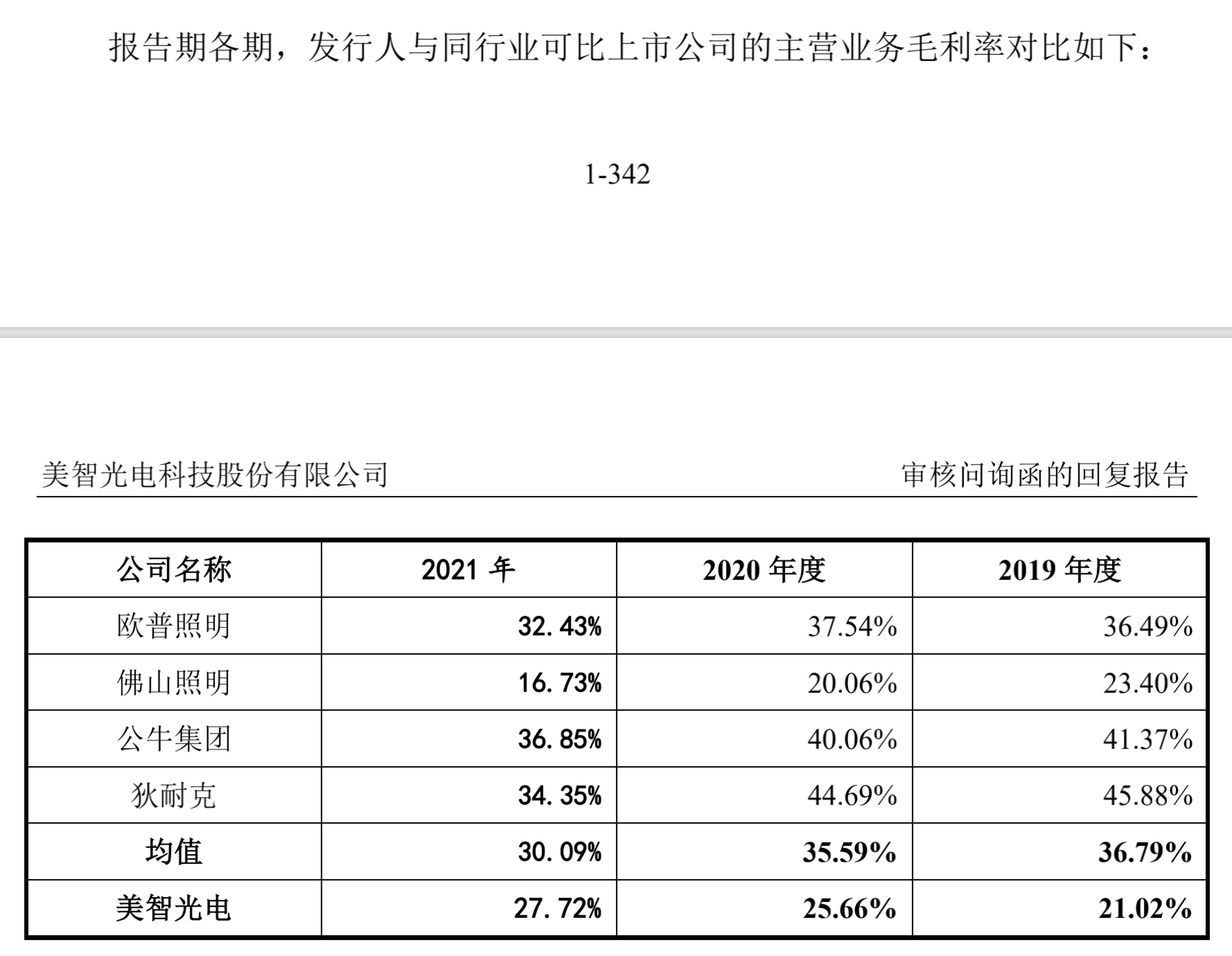

除了市占率以外 , 美智光电2021年的毛利率只有27.72% , 也不如同行业竞争对手平均30%以上的水平 , 欧普照明和公牛集团(603195.SH)分别达到了32.43%和36.85%的水平 。

监管在问询函当中要求美智光电 , 结合产品结构、商业模式、定价策略等 , 采取定性与定量相结合方式 , 进一步分析发行人毛利率水平低于同行业可比上市公司平均水平的原因 。对此 , 美智光电回应称 , 其与可比公司处于不同的业务发展阶段 , 产品定价能力存在一定差异 , 公司选取的可比公司均为业内知名企业 , 业务发展更为成熟 , 具备更强的产品定价权 。

美智光电还称 , 照明业务方面 , 欧普照明等对手深耕照明行业多年 , 在产品研发、渠道建设、品牌效应等方面具备较强的先发优势 , 拥有较强的产品定价能力 , 而该公司在照明行业趋势由节能灯转变为LED灯的过程中产业转型相对滞后 。在产品布局、渠道开发、客户积累等方面 , 与行业龙头存在一定差距;智能前装业务方面 , 公牛集团作为电工、面板领域的龙头企业 , 具备较强的品牌优势及消费者认可度 , 产品定价能力优于发行人 。

美智光电也提到了采取一定“价格战”抢占市场份额的策略:为提高市场占有率 , 制定了有竞争力的差异化定价政策 。对于竞争激烈的细分产品(如光源、台灯等) , 发行人适当降低售价 , 优先保障市场份额 。

关于上游采购方面 , 美智光电称 , 发行人生产及销售规模与可比公司存在一定差距 , 采购成本存在一定差异欧普照明、公牛集团等企业作为业内龙头 , 具备较强的生产规模优势 , 在原材料及OEM采购端均具备更强的议价能力 , 成本优势更为显著 。

文章图片

文章图片

- “下单不到一小时就送来了!”(网上中国)

- 发布不到一个月的iphonese2022,终于坚持不住了?

- 一加ace竞速版发布不到一个月,就玩起了降价

- 嗖……5G传输有多快?哈尔滨北京,不到18毫秒!

- 不到200g机身同时塞进骁龙8+和5000mAh 真我GT2

- 米12家族唯一直屏 小米12 Lite价格曝光:不到3500

- 为什么人类一直找不到外星文明?科学家提出五种可能的猜想

- 距地球不到9亿公里的一颗卫星,是一个冰的世界,可能存在生命

- 不到8mm机身塞进5000mAh大电池 拯救者新机入网

- ssd固态硬盘硬盘价格下探至0.5元/g