铝塑膜,被遗忘的锂电上游金矿( 二 )

文章图片

文章图片

虽然前文提到 , 软包电池的增长决定了铝塑膜的“钱途” 。但上游和下游 , 本来就是相互影响、相互成就的 。

【铝塑膜,被遗忘的锂电上游金矿】比如本轮新能源行情的起点 , 是Model 3、比亚迪“汉”等爆款车型 。然而 , 能做出这样的爆款 , 重要的原因是上游成本的下降 。所以 , 就软包电池、铝塑膜而言 , 只有铝塑膜先完成国产化降价 , 软包电池才会加速增长;而在这之后 , 铝塑膜才会上游躺赢 。

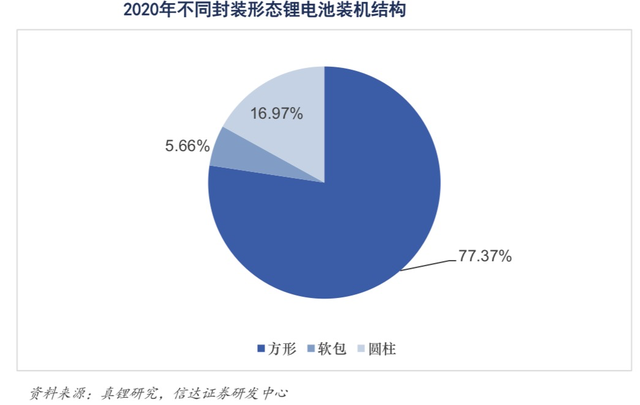

明白了这一点 , 就会发现虽然铝塑膜和正极、电解液都是上游 , 但它们的逻辑不一样 。

正极、电解液目前是下游需求拉动的涨价 , 而铝塑膜厂商则要先让下游的软包电池厂商尝到甜头 。照这么说 , 眼前的铝塑膜 , 就好像2年前的正极、电解液 。由于铝塑膜还处于相对初期的发展阶段 , 市场规模也相对有限 。2020年全球铝塑膜的市场规模只有52.8亿元 。虽然有探究机构认为 , 到2025年市场规模将接近百亿元 , 然而等到那时 , 动力电池的市场规模将达3500亿元左右——铝塑膜的百亿规模还是小了些 。

文章图片

文章图片

铝塑膜概念股长期来看增长是有的 , 但短期有压力 。原因有2点:

1. 突破技术壁垒需要时间 。比如铝塑膜头部厂商昭和电工 , 积累了十几年才有了现在的工艺、客户资源 。国内厂商就算是可以通过收购、并购获得技术 , 能用两三年时间消化 , 就已经很快了;

2. 铝塑膜业务在概念股营收中的占比不高(题材不够纯正) 。例如所谓的科创板”铝塑膜第一股” , 其最主要的业务是光伏背板 。某锂电隔膜龙头 , 7月发公告 , 投资16亿元要建8条铝塑膜生产线 , 计划今年开工 , 但何时投产 , 公告没有讲 。

也就是说 , 对于铝塑膜 , 可以当成概念短期炒一炒 , 想要体现在基本面上 , 还需要时间 。

锂电现在是太乐观了 , 以至于有券商把锂电龙头宁德时代的营收算到了2060年 。趋势不言顶 , 锂电当然还会惯性上涨 。不过 , 在气氛最热烈的时候 , 尽量保持一丝理性 。毕竟如果总是拿着望远镜看路前进 , 一不留神是有可能脚底打滑的 。

注:本文不构成任何投资建议 。股市有风险 , 入市需谨慎 。没有买卖就没有伤害

来源:星空财富

- 海尔冰箱爱的新鲜式|被“嫌弃”的老妈

- 梦幻新诛仙被动法宝选哪个(梦幻新诛仙被动法宝最强选择建议)

- 被李想质疑“刷新了创业者的底线” 团车CEO闻伟回应

- 和数研究院被授予首批苏州工业园区“区块链重点企业”

- 蚂蚁新村|蚂蚁新村1月19日答案最新(被誉为中国玉雕第一镇的是)

- 为了3万工人的利益,他被砍7刀,流尽最后一滴血

- 光遇一个朋友赞了你的留言什么意思(光遇被赞留言情况解析)

- 三星电子在芯片投资领域首次被台积电超越

- 香肠派对提示使用外设怎么办(香肠派对被判定使用外设问题详解)

- 左鹏飞的“天才少年”计划,为什么被众多公司抢手?