叮咚买菜,去向何方?( 三 )

8月27日公布的Q2季度报中 , 每日优鲜不曾披露用户数据 , 可以对比的是在其招股书中提到 , 2018至2020年 , 每日优鲜的有效用户数始终保持提升 , 2020年末的有效用户数为890万 , 截至2021年第一季度的累计交易用户更是已经超过3100万 。

文章图片

文章图片

不过有趣的是 , 每日优鲜起步更早 , 拥有的用户数量也不少 , GMV表现却逊色于叮咚买菜 。最新数据显示 , 每日优鲜第二季度GMV总额为23.14亿元 , 同比增长35.4% , 绝对值和增速都不及叮咚买菜 。

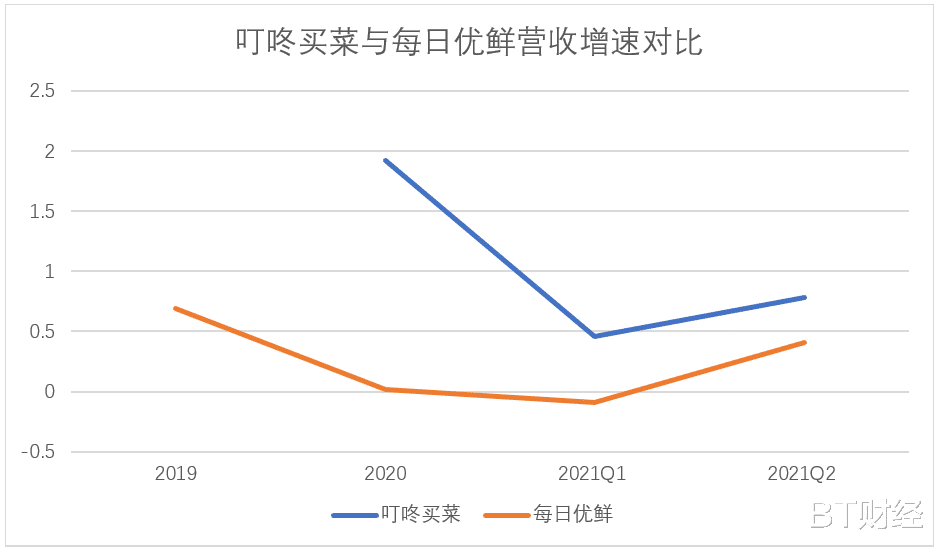

体现可持续管理能力的营收增速方面 , 前置仓赛道的两位玩家也展现得水平飘忽 。现有公开数据显示 , 叮咚买菜的收入浮动幅度较大 , 2020全年达到192.15%的增收后 , 2021年Q1下滑至46.02% , 后又在2021年Q2爬升至77.93% , 就目前来看 , 叮咚买菜披露数据较少 , 趋势难料 , 稳定性方面尚有欠缺 。

每日优鲜的问题也很显著 。从招股书及财报来看 , 2019年的每日优鲜迎来了增长最理想的一段时间 , 同比提升69.21% , 此后长期呈现收缩态势 , 2021年第一季度更是实现了负增长 , 营业收入同比缩减9.44% , 盈利能力有待考察 。

文章图片

文章图片

造成如此结果的原因或许与二者不同的用户策略有关 。叮咚买菜创始人兼CEO梁昌霖在接受《商业观察家》专访时表示卖菜不是流量生意 , 而是复购率生意 , “一切资本的秘密在复利 , 一切卖菜的秘密在复购率 。”

二季度 , 叮咚买菜绿卡(VIP会员)下单数量同比增长85% , 用户粘性提升明显 。一方重规模 , 一方重质量 , 叮咚买菜与每日优鲜的竞争暂时分不出高下 , 亟待解决的毛病却出奇一致——投资者最看重的利润 , 短期内看不到解决的曙光 。

大厂紧盯生鲜 , 留给叮咚买菜的窗口期已然不长 。“这又是不好生意模式的一点 , 竞争对手多 , 而且只要后来者下血本 , 都能在某区域市场抢一杯羹 。”林帅如是说 。

破局之路 , 刚刚起步

压力从四面八方袭来 , 试图提升净利 , 叮咚买菜只能另寻他路 。

财报电话会上 , 叮咚买菜高管提出下半年的核心计划之一就是加大自有品牌研发 , 投入上游农业以保障商品性价比 。

实际上 , 叮咚买菜的自有品牌已经开始发力 。今年5月31日 , 叮咚买菜对外宣布打造快手菜高端自有品牌“叮咚王牌菜” , 梁昌霖表示:“去年下半年开始 , 自有品牌的GMV占总GMV的1.9%提升到了Q2的4.9% , 预计Q4到8% 。长期来看 , 生鲜和食品相比于其他品类更容易形成自有品牌 , 未来自有品牌占比可能达到30%左右 。”

分析指出 , 自有品牌既能助力平台进行差异化竞争 , 又能有力提高客单价和毛利率 , 领域整体格局稳定时 , 在红海中寻找细分蓝海也不失为破局良招 。如果说叮咚买菜是向左注资研发 , 每日优鲜就选择了向右打造社区零售数字化平台 。

每日优鲜招股书显示 , 他们致力于“成为推动中国社区零售业数字化的最大平台” 。二季度报告中每日优鲜披露 , 他们已经与中国境内15个城市签订58个智能新鲜市场运营合同 , 并在中国11个城市启动了34个智能新鲜市场 。

无论是启动自有品牌研发 , 还是布局数字化智能生鲜 , 竞争的本质都是效率与效益的最大化 , 利用好现有资源打造核心竞争力 。

生鲜电商领域观察者刘章明认为 , 产品种类受限、物流配送制约发展、配套的基础设施不完善、价格机制复杂且波动极大等原因制约着这个市场的发展 。从这个角度看 , 生鲜电商市场还有待教育 , 高效运营仍然遥远 。

- 「今日优选」叮咚,你的周末零食礼盒已上线

- 互联网快报|叮咚买菜否认裁员传言:目前业务都在正常运转

- 叮咚买菜被传裁员上万人,回应称消息不实、没有事实依据和严谨数据来源

- 数字人民币生态再扩容!外卖、买菜等民生场景都可用,已有巨头抢跑

- 美团买菜是如何“捆”住一个平台的?

- 拼多多商品退款的钱都在哪(拼多多退款去向查询步骤一览)

- 气温速冻 叮咚买菜“暖身快手菜”最受热捧 自有农场上线平价菜保供应

- 叮咚买菜被曝强制员工无薪排休 降低员工成本成为抑制亏损首选?

- 刷脸就可自动领取抢修物资?宁波供电基层仓储智能实现物资去向全链可追溯

- 从商品采购到商品开发 叮咚买菜跑通“生态供应链”