永洪科技如何高效构建保险业场景化数据分析体系-承保和理赔

一、保险公司BI数据分析的必要性

1. 保险公司天然需要数据分析

近年来我国保险行业飞速发展及市场竞争的加剧 , 国内各大保险公司纷纷加快了企业信息化建设的步伐 , 建成了包括承保系统、理赔系统、收付系统和财务系统等在内的一系列信息系统 , 积累了海量的历史数据 。

一方面 , 从外部环境来看 , 快速发展的行业环境和日益激烈的市场竞争无疑对国内保险公司提出了更高要求 , 迫切需要由以前的粗放式经营向精细化管理转变 。

另一方面 , 从自身经营来看:保险公司立身之本的三大经营原则之一“大数法则”也天然要求保险公司对大集中的数据进行分析 , 以数据为基础做出科学的决策 。

而保险业发展的4大核心动力如下:①进入新分市场及提高业务质量;②巩固客户忠诚度 , 适应客户多变的需求;③高效的运营;④精确的风险及成本控制 。

【永洪科技如何高效构建保险业场景化数据分析体系-承保和理赔】鉴于此 , 高效的商业智能(BI)系统成为保险公司的必然选择 , 为管理层提供了决策数据的准确性和时效性 。

2. 内部数据现状对各层级人员带来的挑战

高层管理者:由于统计口径的关系 , 很难获取一致性数据进行比对 , 很难及时监控到业务状况 , 不能有效地进行决策支持 。

业务部门主管与业务分析员:所需报表难以及时获取 , 即使取得的数据也难用于多视角、全方位地分析业务问题 。

IT部门人员:要不断帮助业务部门制作报表 , 时间相对较长 , 而且开发的报表越多 , 特别是分析型的报表越多 , 业务系统性能越受影响 。

二、怎样有效构建保险公司场景化数据分析体系

1.梳理产险公司业务场景

保险公司的核心是风险管理 , 其管理质量直接决定了公司的经营绩效 , 主要包括:承保的风险管理、理赔的风险管理、再保风险管理、应收保费风险管理、法律合规风险管理、投资风险管理 。

具体到业务流程 , 尽管一般产险保险公司的业务流程相当复杂 , 实现方式各不相同 , 但基本也都包含:承保、理赔、再保、精算管理、收付、财务等业务模块 。

简单来说 , 承保是保险业务的入口、理赔是赔款支出的出口 , 这两个关口的管理在很大程度上决定了公司的经营结果 。

下面我们以产险公司承保和理赔业务模块为例 , 剖析怎样有效构建产险公司承保和理赔场景化分析体系 , 以利于保险公司更好的管理风险 。

2.具体模块举例——承保

(1)承保模块指标梳理

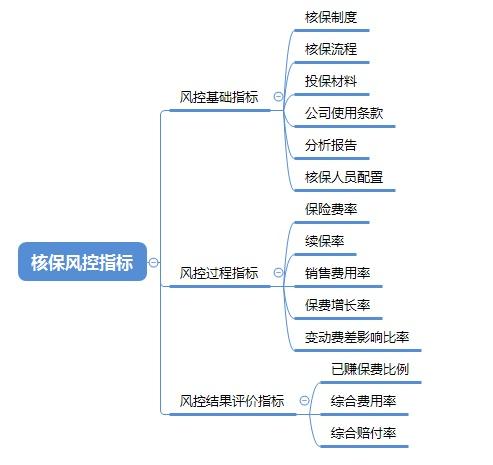

如何分析一个保险公司核保风险管控水平?基于风控流程 , 我们一般从三个层面出发:一是风控基础分析 , 二是风控过程指标分析 , 三是风控结果评价 。

文章图片

文章图片

第一层是核保风控基础指标分析

风控基础分析我们一般从6个维度出发 。判断一个公司核保制度是否完善、核保流程是否规范、投保材料是否完善、公司使用条款是否合规、是否有系统的分析报告 , 核保人员配置状况 。通过对以上基础管理工作的分析和评价就可以分析一个公司的核保风险基础工作是否存在漏洞 。

第二层是核保风控过程指标分析

核保过程监测指标可以从以下6个维度进行分析:保险费率的走势、财产险续保率、保险业务的销售费用率、已报告赔付率、变动费差影响比率、保费增长率 。

这一层次主要反映核保风险管控的技术水平 , 技术是核保风险管理的核心 , 包括风险评估与选择、保险费率的拟定、保费业务手续费用的核算、自留保额的选择、保险标的再保风险选择 。以上核保风险管理将会对经营的结果产生重大影响 。核保风险管理技术较高的公司过程检测指标往往较好 , 对公司的发展产生正价值 。核保风险管理技术较差的公司过程检测指标往往较差 , 对于公司业务发展将会产生破坏价值 , 不利于企业的长久发展 。

- 人类与AI如何共处?诺奖科学家、将棋天才、“低欲望社会”提出者的不同解答

- 冬奥在即!“AI教练”、滑雪机器人,沪上高校科技助力“冰雪精灵”!

- 英雄联盟手游狗头强度如何(英雄联盟手游内瑟斯技能属性分析)

- 智能科技傍身,讯飞智能录音笔SR101助力学习生活

- 坎公骑冠剑迷宫12如何通关(坎公骑冠剑迷宫12过关玩法分享)

- 江南百景图朝板经验如何获取(江南百景图朝板经验获得方法详解)

- 漫威超级战争毒液如何出装(漫威超级战争毒液装备搭配建议)

- “集五福”玩出新高度,云宠宝的这波黑科技营销,直接天花板了!

- 冬奥防疫“黑科技”上线,45分钟完成空气气溶胶病毒检测

- 复苏的魔女异界之境奖励如何获得(复苏的魔女异界之境奖励领取途径分享)