新能源汽车的魔力,为何在电机行业失效?( 三 )

这两家公司也在2020年中国新能源电机市场份额TOP10之列 , 分别排在第五和第九 。但根据Wind数据 , 两家公司的毛利率也不高 , 2020年 , 精进电动的毛利率仅在个位数 , 双林股份也低于20% 。

精进电动在招股书中表示 , “由于疫情影响、部分已配套客户的车型销量远低于预期、以及部分已配套车型引入竞争性供应商导致公司新能源汽车电驱动系统产销量下滑” , 使得其单位直接人工和单位制造费用显著上升 , 2020年新能源汽车电驱动系统产品毛利率大幅下降且为负 。

净利润方面 , 精进电动今年前三季度亏损3.78亿元 , 双林股份虽然在今年前三季度实现了盈利 , 但数额也不高 , 9200万元的净利润 , 还不足其2017年时的一半 。

不过随着新能源汽车加速发展 , 规模效应进一步显现 , 相关公司的毛利率或有望得到改善 。3 困难和机遇并存

新能源汽车的销量正在迅速提升 。中国电动车百人会副理事长欧阳明高预计 , 2021年中国新能源汽车市场销量将达330万辆 , 2022年达500万辆 , 市场渗透率超过20% 。

正因为新能源汽车的市场火爆 , 在产业结构方面 , 驱动电机也因此受到上下游的挤压 , 影响了其利润 。

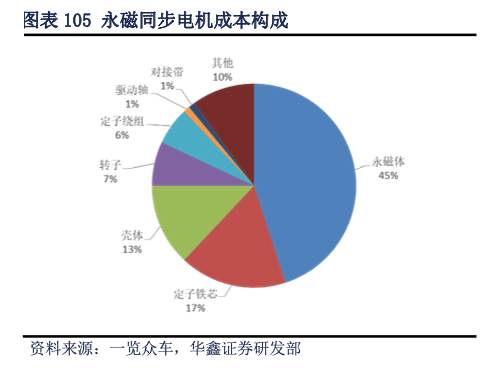

以应用最广泛的永磁同步电机为例 , 成本构成中绝大部分为材料占据 , 稀土材料、铜材等材料价格的波动都对其有直接影响 , 而永磁体(钕铁硼)作为其最主要的材料 , 成本占比更是超过了45% 。

文章图片

文章图片

来源:华鑫证券

根据开源证券 , 目前新能源车领域的钕铁硼需求占比已达17.6% , 仅次于燃油车 。燃油车上也有多个组建需要用到钕铁硼永磁体 。

爆发的需求让高端磁性材料已经处于供不应求的状况 。

此外 , 永磁体也同样面临低端产能过剩、高端产能不足的情况 。低端永磁体生产玩家多、利润低 。高性能钕铁硼永磁材料则产能受限 , 行业龙头企业集中 , 掌握着价格话语权 。

背后的原因在于 , 高性能钕铁硼永磁体产能极高的建设门槛 。不仅投资高、认证周期长 , 一般需要3-5年时间 , 而且在工艺、规模等方面也有较高要求 。根据开源证券 , 投建1000吨高性能钕铁硼磁材项目对应的资金在1-2亿元 , 对应的建设周期也需要2年左右 。

一面是龙头集中的上游 , 另一面是电机企业高度依赖的下游整车厂 。

从方正电机、双林股份等企业的发展就可以看出 , 其驱动电机销量和下游客户的发展有密切关系 。方正电机的驱动电机近年来借助上汽通用五菱开始放量 , 双林股份同样是凭借五菱宏光miniEV的爆火 , 才走进市场排名前列 。

根据双林股份2020年年报 , 其新能源电驱动项目与五菱的合作于2019年初启动 , 目前有多个项目在开展 , 主要供货车型为E50、E100、E200 。

而在驱动电机量产前 , 本身还要和整车厂进行长时间的产品开发、测试 , 产品之间高度绑定 , 押注某一厂商 , 甚至某一款车型 , 都将对电机公司未来一段的销量有直接影响 。

另外 , 未来扁线电机的大规模应用 , 或将在一定程度上改善电机公司的行业地位 。和圆线电机相比 , 扁线电机具有更高的功率密度和更好的热导性能 , 而且还能在成本上进一步压低 。根据开源证券 , 扁线加工的毛利率约为60% , 普通电磁线毛利则是不到10% , 相差巨大 。

在2020年年报中 , 方正电机就表示 , 其已与蔚然动力签订了合作协议 , 将为其提供驱动电机核心部件 。这个项目正是其首个扁线电机量产项目 。

- 智库论坛 | 社区电商推动供应链数字化转型的对策建议

- 人类与AI如何共处?诺奖科学家、将棋天才、“低欲望社会”提出者的不同解答

- 线上新书发布!云上带你了解有关“冬奥”的那些事儿

- 汽车启动后要不要热车?

- 我的世界大闹天宫龙宫怎么玩(我的世界大闹天宫龙宫打法技巧一览)

- 复苏的魔女竞技场用什么队伍(复苏的魔女竞技场队伍搭配心得分享)

- 复苏的魔女魔导装备boss怎么打(复苏的魔女魔导妨害装备获取攻略大全)

- 今年的iphonese,还是你熟悉的模样

- 长安福特蒙迪欧在中国市场的“全球化”

- safari浏览器中的indexeddb漏洞