长桥海豚投研:虾皮在东南亚的高歌远未结束( 三 )

文章图片

文章图片

来源:Appannie , 瑞银证券 , 长桥海豚投研

梳理虾皮的发展史 , 长桥海豚君认为虾皮与拼多多在策略和成就上都有着相似之处:同样的极致低价 , 同样的“下沉”市场 , 同样的增长神话 。详细来看 , Shopee打法的核心差异在于:①低价+低佣金+免费物流 , ②专注服饰等非标长尾商品 , ③本地化运营 。下文将围绕上述三点论述为何虾皮的打法在东南亚能够成功 。

(2)低价乃是第一竞争力

上文中提到 , 东南亚各国居民的收入水平仍处于较低水平 , 平均月均收入仅略超380美元 。逻辑上 , 当收入较低时 , 对商品价格会更加敏感 , 而国内拼多多凭借低价在成功抢占国内下沉市场的实例也印证了这一逻辑 。因此 , 基于发展中国家市场的特点 , 虾皮也采用了低价商品+免运费+对商家低抽佣的极致性价比打法 , 既避免了与更注重品质的Lazada正面竞争 , 也并迅速抢占了基数更大的下沉消费者和商家的心智 。

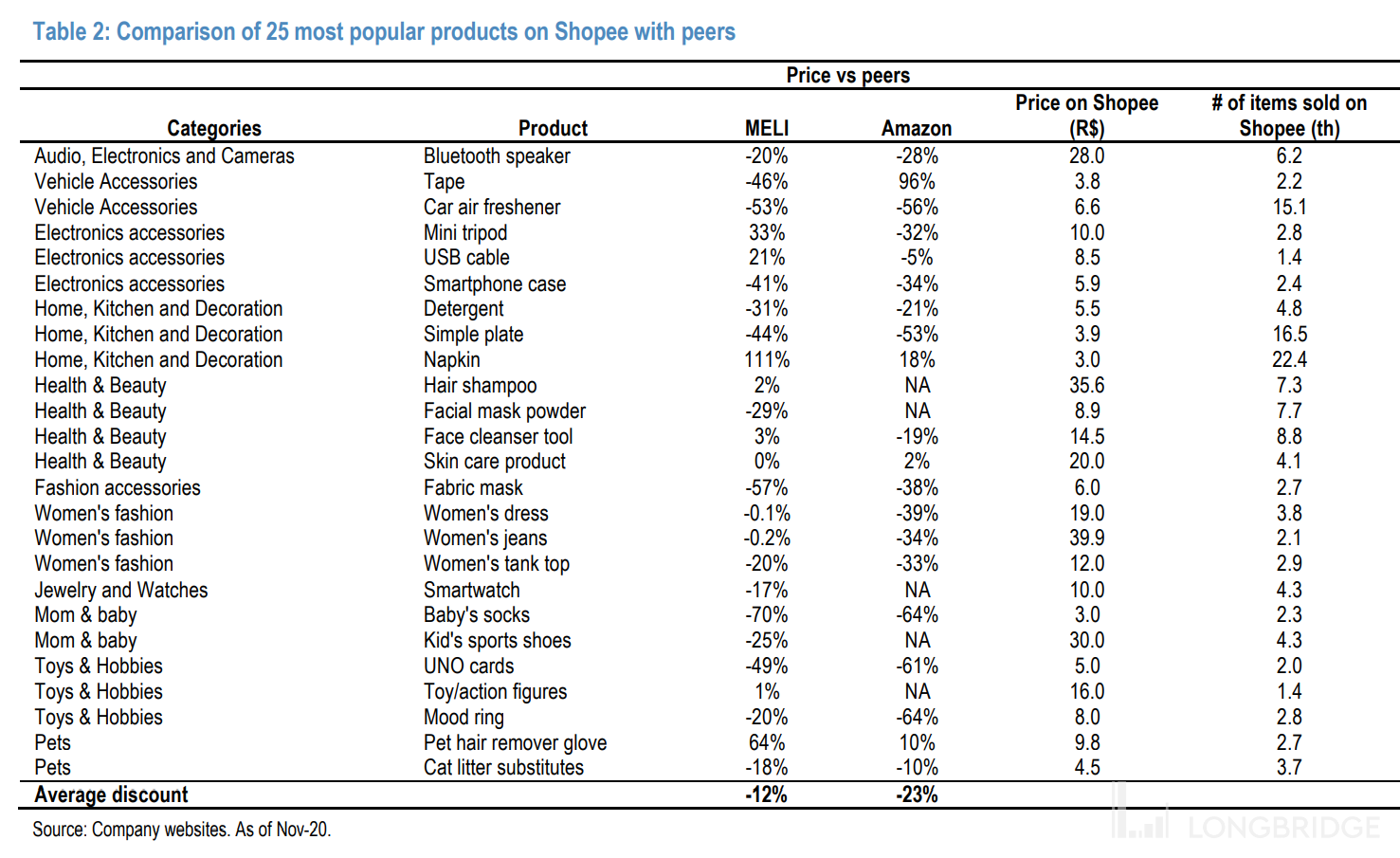

为了凸现平台的性价比定位 , 虾皮除了经常使用“秒杀” , 优惠券和免运费等促销方式 , 还推出来最低价格保证(LowPriceGuaranteed)制度 。如果其他平台上的同样商品价格比虾皮更低 , 就会以平台代金券的形式 , 将价差返还给消费者 。以巴西市场为例 , 虾皮平台上最畅销的25个商品的价格 , 平均比当地最大电商平台Mercadolivre低12% , 比Amazon低23% 。

文章图片

文章图片

来源:JPMorgan统计

(2)商品品类另辟蹊径 , 弯道超车

从商品品类的角度 , 虾皮未从消费电子及图书等最易于线上化的品类入手 , 而是着重于服饰和美妆等相对不易线上化的非标商品 。但此种看似不讨巧的选择 , 目前来看相当有战略前瞻性 。

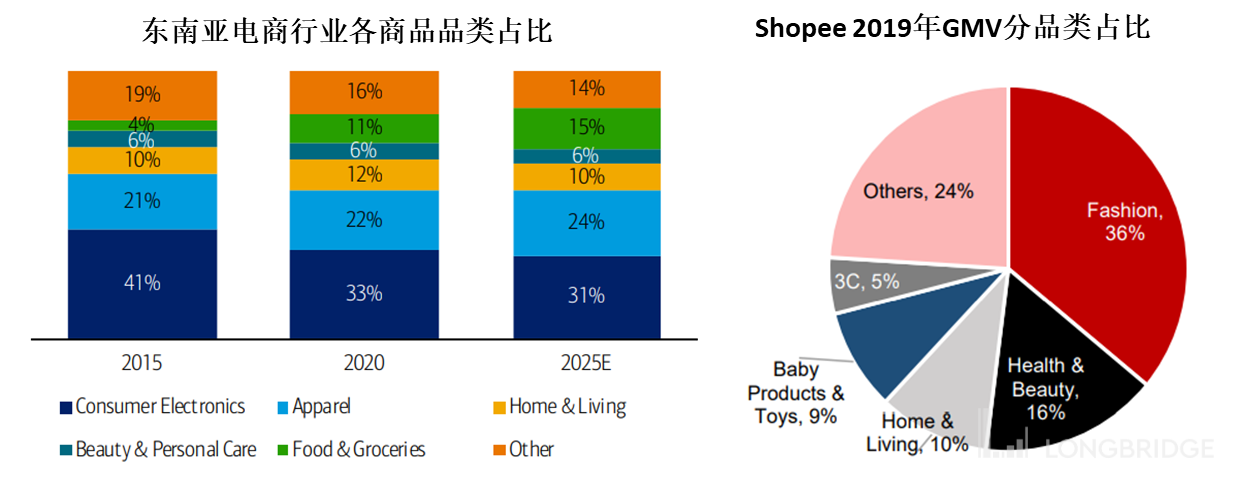

以印尼为例 , 当地各主要电商平台中 , 除虾皮外无不以消费电子作为第一大品类 。而虾皮服饰+美妆占比高达36% , 消费电子产品则仅占13% 。这一另辟蹊径的选择 , 使得虾皮能够错位竞争 , 而非与已有电商平台内卷互斗 。

文章图片

文章图片

来源:Statista , 瑞银证券作图

此外根据中国经验和商业逻辑 , 商品线上化的先后顺序 , 一般都先由电子、文娱产品开始 , 服饰美妆等随后 。, 快消日用和食品最后 。既由标品向非标品演变 。因此 , 作为后来者虾皮 , 直接瞄准线上化第二阶段的服饰美妆 , 完美诠释了“笨鸟先飞” , “弯道超车”的战略眼光 , 也抓住了电商品类变迁的红利 。由下图可见 , 2015-2020年间东南亚电商市场中 , 消费电子产品的比重由41%下降到了33% , 服饰和食品的比重则在提升 。而根据大行预测 , 此种品类变迁趋势在未来大概率仍会持续

文章图片

文章图片

来源:Forrester , 美银证券 , 瑞银证券

(3)轻资产模式 , 一切为了扩张

与其中东南亚和巴西两地的主要竞争对手 , Lazada和Mercadolivre , 侧重自有配送和B2C的重资产模式不同 。虾皮从创立之处 , 便确立了C2C平台化(marketplace)+第三方配送的轻资产模式 , 可谓一切选择为快速规模扩张的战略服务 。

虽然依赖第三方配送的虾皮在履约时效性上较Lazada和Mercadolivre可想而知的更慢 。但海豚认为 , 虾皮侧重性价比商品及下沉市场的格调 , 也意味着其消费者对时效性的要求不会太高 。与侧重品质商品+及时配送的Lazada与Mercadolivre的客户群体并不一致 。

- 复苏的魔女海豚阵容怎么搭(复苏的魔女海豚平民阵容搭配方法一览)

- 海豚最深的潜水深度是(森林驿站3月7日每日一题答案)

- "海豚知道"助力知识付费内容创作者实现高效转化

- 跑跑卡丁车手游贝壳碎片如何获取(兑换海豚博士葱头攻略)

- 跑跑卡丁车手游海豚纪念卡怎么得(海豚纪念卡获取途径一览)

- 和平精英弄潮海豚套装怎么得(弄潮海豚套装获得方法一览)

- 跑跑卡丁车手游电力十足的星星怎么得(海豚博士葱头获得方式分享)

- 跑跑卡丁车手游海豚纪念卡怎么得(海豚纪念卡获取途径分享)

- 跑跑卡丁车手游海豚纪念卡如何获取?海豚纪念卡获取攻略

- 跑跑卡丁车手游海豚博士葱头怎么得(海豚博士葱头获得方法分享)