长桥海豚投研:虾皮在东南亚的高歌远未结束( 五 )

文章图片

文章图片

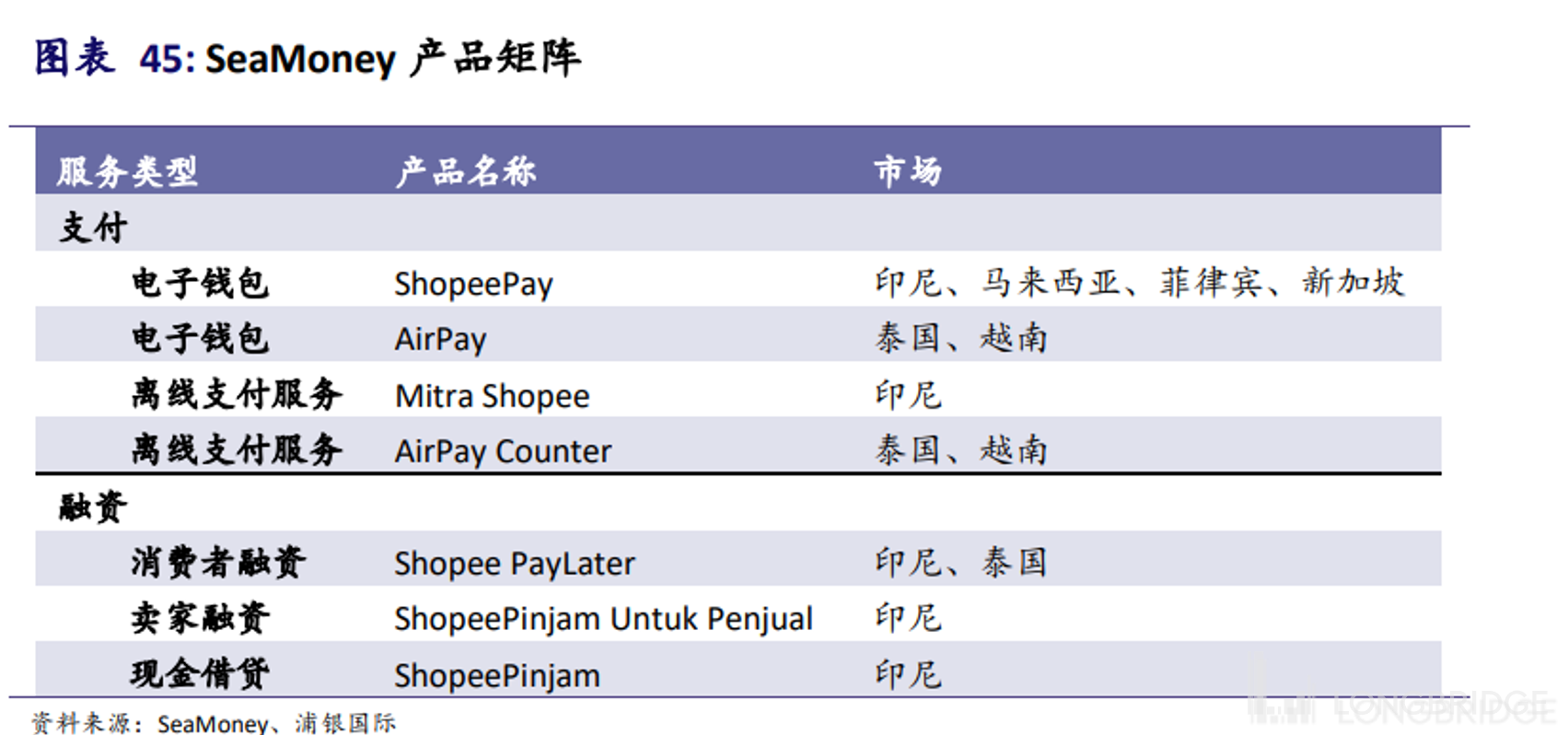

来源:公司官网 , 浦银国际做表

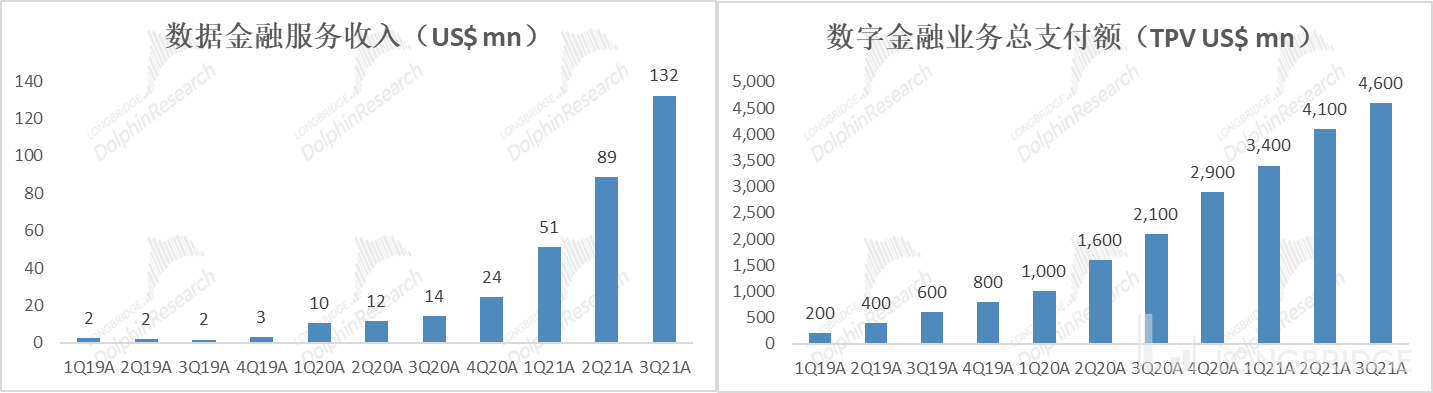

自SeaMoney推出以来到21年3季度 , 其平台上当季度总支付额达46亿美元 , 同比增长达111% , 增长速度较电商业务也不遑多让 。那么SeaMoney的未来增长前景如何?

文章图片

文章图片

来源:公司披露 , 长桥海豚投研

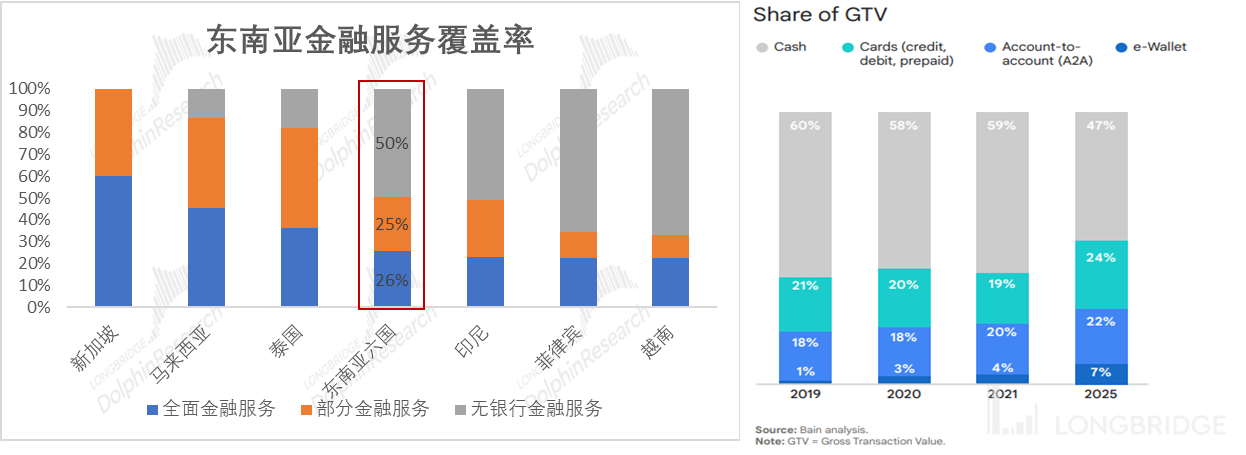

首先据调查 , 到2019年底东南亚六国的居民中仍有一半的居民没有银行账户 , 更不必说相关金融服务 。而到2021年 , 东南亚约59%的交易仍以现金完成 。因此 , 东南亚地区的数字金融行业与其电商行业相比处于更加早期的阶段 , 其潜在增长空间巨大 。

文章图片

文章图片

来源:2019/2021东南亚线上经济报告 , 谷歌、淡马锡、贝恩 , 长桥海豚投研

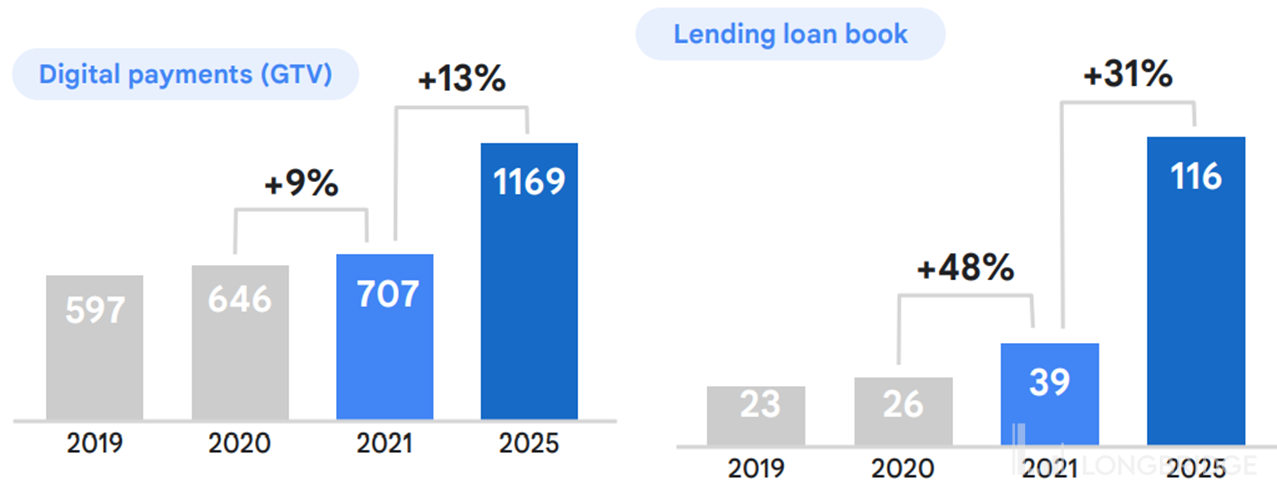

随着电商、打车、外卖等互联网经济的高速发展 , 与之相辅相成的数字金融服务也大概率会迎来较高的增长 。据谷歌、淡马锡和贝恩报告中的测算 , 到2025年东南亚地区的线上支付规模将超1.1万亿美元 , 较21年增长65% 。

而现在支付也仅是数字金融的第一阶段 。根据上文的论述和中国的经验 , 随着东南亚居民消费能力的释放 , “BuyNowPayLater”此类的消费借贷服务将带来更多的增长空间 。据测算 , 线上借贷规模到25年可达1160亿美元 , 是21年规模的近3倍 。

文章图片

文章图片

来源:2021东南亚线上经济报告 , 谷歌、淡马锡、贝恩 , 长桥海豚投研

但从竞争格局的来看 , 与电商市场中虾皮基本坐稳第一不同;由于数字金融业务尚处更早的发展阶段 , 市场仍较为分散 , 尚未有跨市场占据头部份额的平台出现 。

文章图片

文章图片

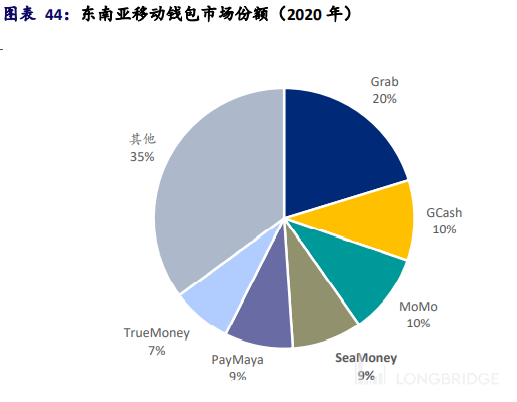

来源:瑞银证券 , 长桥海豚投研

而在整个东南亚市场内 , 市占率最高的是Grab(OvO+Grabpay) , 其背靠印尼的金融集团Lippo和东南亚打车与送餐平台Grab;Gcash则由菲律宾的电信公司GlobeTelecom创建 , 在当地有较大的份额优势 。而背靠Shopee和Garena的SeaMoney的市占率约为9% 。

文章图片

文章图片

来源:Boku , 浦银证券

因此 , 总的来说东南亚线上金融业务仍处于相当早期的阶段 , 该块业务的增长空间较大 。但目前竞争格局尚不明朗 , 虽然SeaMoney有兄弟业务支撑 , 但能否突破SEA自身的生态尚不可知 。

总结:根据上文的论述 , 东南亚更具活力的人口及经济增长 , 及仍较低的线上销售替代率 , 将持续推动电商行业的增长 。而虾皮性价比+长尾商品的打法也相当契合东南亚市场的特性 。因此 , 长桥海豚君认为虾皮在其核心市场的前景依然乐观 。但适合东南亚市场特点的策略 , 在其他市场未必行之有效 , 其出海业务的前景就没有那么明朗 。

- 复苏的魔女海豚阵容怎么搭(复苏的魔女海豚平民阵容搭配方法一览)

- 海豚最深的潜水深度是(森林驿站3月7日每日一题答案)

- "海豚知道"助力知识付费内容创作者实现高效转化

- 跑跑卡丁车手游贝壳碎片如何获取(兑换海豚博士葱头攻略)

- 跑跑卡丁车手游海豚纪念卡怎么得(海豚纪念卡获取途径一览)

- 和平精英弄潮海豚套装怎么得(弄潮海豚套装获得方法一览)

- 跑跑卡丁车手游电力十足的星星怎么得(海豚博士葱头获得方式分享)

- 跑跑卡丁车手游海豚纪念卡怎么得(海豚纪念卡获取途径分享)

- 跑跑卡丁车手游海豚纪念卡如何获取?海豚纪念卡获取攻略

- 跑跑卡丁车手游海豚博士葱头怎么得(海豚博士葱头获得方法分享)