屈臣氏的新对手就位了

本文转自:36氪

文章图片

文章图片

题图|Pixabay

几家欢喜几家愁 , 虽属小众赛道 , 美妆集合店或正经历时代变迁 。

一面是以屈臣氏为代表的老牌美妆集合店的窘境 。

2022年1月 , 有不少消费者反映 , 花钱参与了屈臣氏“1分钱面膜”活动后提货被拒 , 去屈臣氏直播间表达不满 , 反遭主播辱骂 。随后 , #屈臣氏1分钱买面膜活动被质疑玩不起#、#屈臣氏主播辱骂消费者像疯狗#等话题登上微博热搜 , 最终以屈臣氏官方致歉收场 。

另一面是以HARMAY話梅为代表的新型美妆集合店的火热 。

2022年1月 , 新锐零售品牌B+油罐宣布获得商汤科技的战略投资;WOW COLOUR在其年会暨2022战略发布会上 , 宣布获得上亿美元A+轮融资;HARMAY話梅凭9家门店 , 完成了近2亿美元的C轮及D轮融资 。

实际上 , 屈臣氏等创立三十余年的老品牌早已失宠 , 在新需求新渠道之下面临品牌老化的困境 。而2019年以来 , HARMAY話梅、THE COLORIST调色师、WOW COLOUR等大型彩妆集合店陆续出现 , 吸引着年轻人的目光 。

从供给端来看 , 近几年的渠道红利、细分赛道红利孕育出了一大批新锐美妆品牌 , 这些品牌大多兴起于线上 , 但随着其规模增长 , 品牌亦需要线下露出的机会 , 美妆集合店很好地弥补了百货、KA、单品牌店等渠道进入难、成本高的痛点 。

从需求端来看 , 消费者对美妆线下购物的需求持续存在 , 但消费者的结构以及喜好逐渐转变 , 新一代年轻人更追求沉浸式互动和体验式消费 , 催生DTC等营销模式崛起 , 新型美妆集合店应运而生 。

伴随外部环境变化 , 品牌渠道代际更迭 。对身处其中的“老物种”们来说 , 不进则退 。

老玩家危机重重

公开数据显示 , 2022年中国美妆行业规模将达到5000亿元 。但在庞大的市场规模下 , 百货专柜渠道和传统“杂货铺”式美妆集合店均遭到不同程度的“冷遇” 。

据中国百货业协会 , 2020年9月 , 化妆品品牌百货专柜数量相比2020年4月下降8.3% , 整体呈收缩态势 。传统美妆集合店也因“老毛病”的日益暴露 , 比如“贴身”导购招致反感、新国货品牌过少、产品介绍不明晰等 , 逐渐失去对年轻人的吸引力 。

首当其冲的就是屈臣氏 。

“1分钱面膜”事件等负面新闻引发的舆论关注 , 让越来越多人注意到屈臣氏业绩增长乏力、品牌老化等问题 。以这种方式重拾存在感 , 对进入中国内地长达33年的屈臣氏而言 , 或有些许悲凉 。

屈臣氏集团于1841年在香港创立 , 隶属于长江和记有限公司 , 为知名的国际保健美容零售商 , 在全球27个市场经营超过1.6万家商店 。屈臣氏为屈臣氏集团旗下旗舰品牌 , 于1989年进入中国内地市场 。

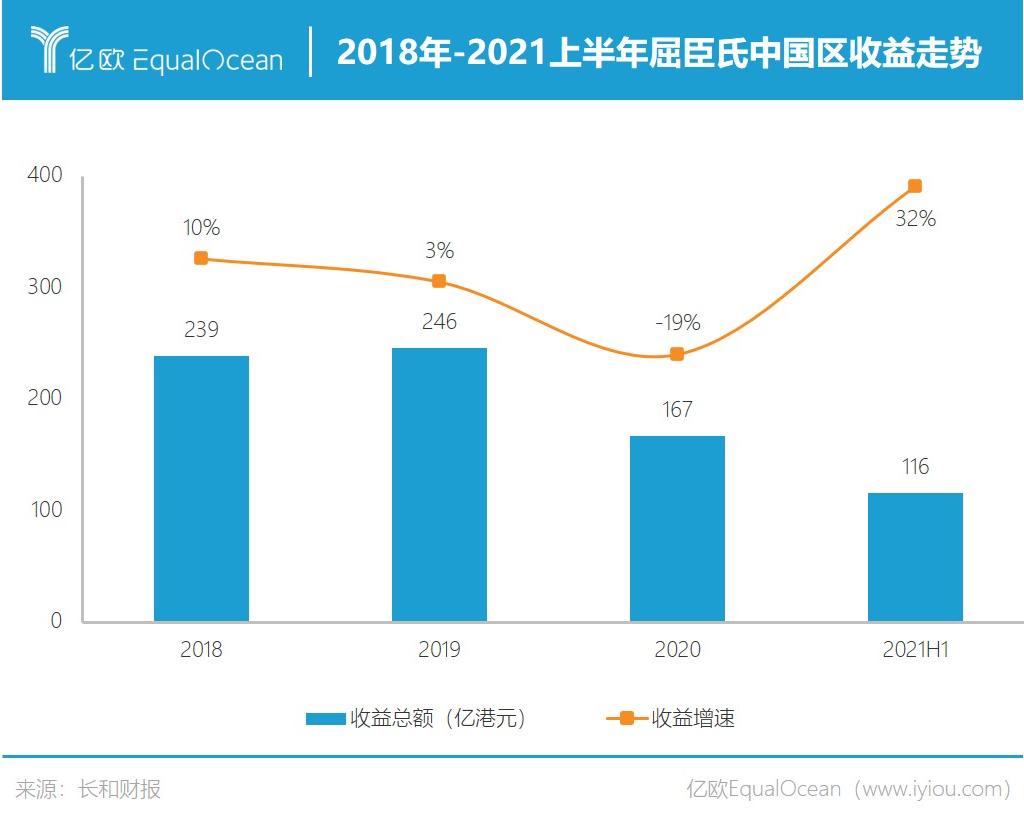

根据财报 , 2021年上半年 , 屈臣氏在中国内地490多个城市拥有超过4100家店铺和6300万名会员 , 实现收益115.99亿港元 。尽管2021年业绩好转 , 但仍未恢复到疫情前的水平 , 2019年上半年 , 屈臣氏中国的收益为125.12亿港元 。

文章图片

文章图片

值得注意的是 , 随着近年来门店数量的增加 , 屈臣氏的平均单店收益不增反降 。财报数据显示 , 2017-2019财年 , 屈臣氏中国门店数量由3271家增至3947家 , 同期其收益从217.83亿港元增至245.91亿港元 , 也就是说 , 平均单店收益约从666万港元降至623万港元 。

- 社区团购平台十荟团为消费者提供低价实惠的商品和服务

- 新年礼盒营销背后,是大企的逐利与流量竞争

- 3000平方米的“保密网”!青岛造“蛟龙”绳缆将冬奥开幕式最大悬念留到最后

- 我的门派整容丹怎么用(我的门派弟子整容流程)

- 我的门派修为怎么获得(我的门派经验修为获取途径)

- 新年开工第一天,致奋斗路上的你!

- 种田、制衣、手机解锁,NASA 的太空科技「包围」了整个地球

- 我的门派装备怎么获得(我的门派装备获取途径)

- 我的门派木头怎么获得(我的门派木头获取途径)

- 我的门派矿石怎么获得(我的门派矿石获取途径)