全球最重要的锂矿企业:天齐锂业( 二 )

上游资源的集中对下游十分不利 , 天齐集团多管齐下 , 一面筹资、一面悄悄购入泰利森股票 。

2012年9月 , 天齐集团报出更高的收购价并承诺支持奎纳纳项目 。在中投集团、瑞信们的“过桥”资金支持下 , 最终获得泰利森母公司文菲尔德51%股权 , 另外49%由雅宝透过全资子公司持有 。#妥协达成共赢#

2014年2月 , 天齐锂业定向增发募集的30.2亿资金到账 。5月29日 , 天齐锂业向母公司收购泰利森51%股权 。

从此格林布什开采的锂精矿由天齐锂业和雅保锂业两家股东分享 。

保障供给是两家入股泰利森的根本诉求 , 价格还要随行就市(任何政府不会答应贱卖本国资源) 。

2)参股SQM

泰利森还没“消化”完 , 天齐锂业又瞄上智利矿业化工(NYSE:SQM) 。

SQM拥有阿塔卡玛盐湖(Atacama)开采权 , 在全球锂化工产品市场份额稳居前三位 。

SQM曾由前军政府头目的女婿控制 , 股权关系错综复杂 , 至今仍与智利政坛有千丝万缕的联系 。

美国雅宝、必和必拓、中国杉杉都表现出强烈“兴趣” 。SQM情况比泰利森复杂 , 属于“是非之地” 。

2016年SQM股价在20美元 , 2018年涨至50美元一线 。2018年5月 , 天齐锂业奋勇“追高” , 报价65美元 。最终以40.7亿美元购买23.77%A类股份 , 加上此前购入的2.1%B类股份 , 合共持25.86%股权(当时Pampa集团持有29.97%)并获得三个董事会席位 。

截至2020年末 , SQM前三大股东是天齐锂业(25.86%)、BankofNewYork(21.02%)、Pampa集团(17.52%) 。

身为第一大股东 , 天齐锂业对SQM“有重大影响” , 但谈不到“当家作主” 。况且智利政府对SQM股权、采矿权都有严格限制 , 要求单一股东持股不能超过32% , 租约期间(1993年~2030年)总开采量不得超过95.78万吨 。

“三十年河东、三十年河西” , 到2030年锂资源的重要性与37年不可同日而语 。中、美、欧盟、日韩势必展开更激烈的博弈 , 天齐锂业面临很大不确定性 。

两宗收购对营收增长的贡献

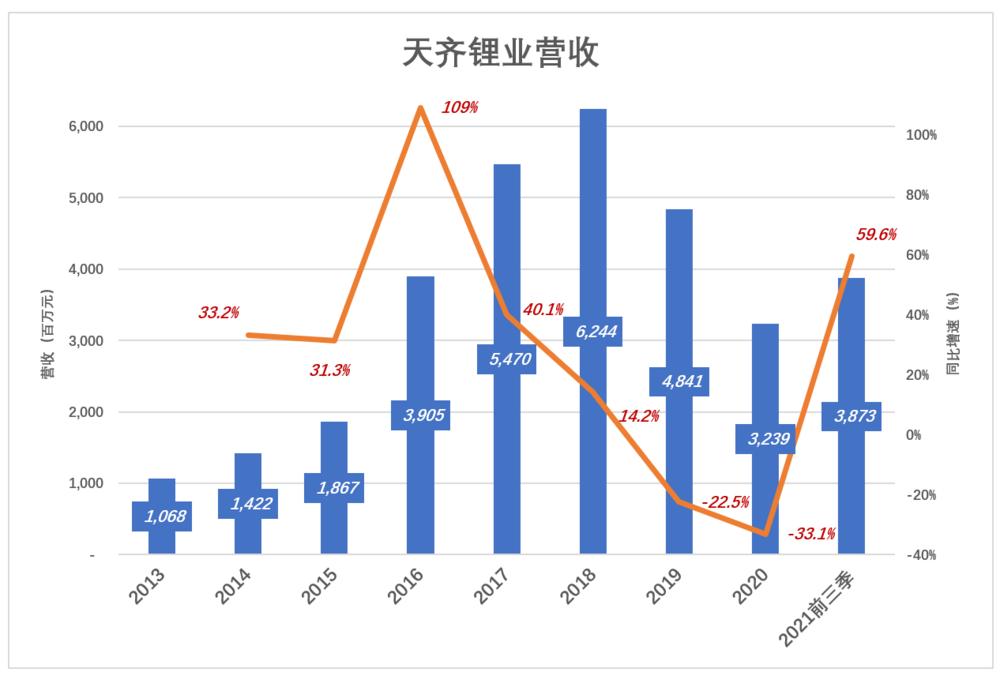

2013年天齐锂业营收4.14亿 , 净亏损1.32亿 , 经营活动现金流净额负1.28亿 , 净资产9.53亿 , 却完成了对泰利森的收购 。

泰利森并表后 , 天齐锂业对2013年财报数据进行了回溯调整 。

调整后的2013年营收为10.6亿 , 2014年营收14.2亿、同比增长33.2% 。2013年1~3月业绩没有并表 , 而2014年全年并表 , 严格来讲2014年营收增幅低于33.2%这个数值 。

2016年营收增幅突破100%;2017年营收54.7亿、同比增长40.1% 。

2017年营收超过2013年的5倍 , 收购泰利森的营收的推动十分明显 。

文章图片

文章图片

2018年 , 锂产品价格上涨刺激而新增的产能集中释放 。碳酸锂从2018年3月的每吨15.4万元跌至2019年底的每吨5万元左右;同期 , 氢氧化锂亦从每吨13.9万元跌至每5万元一线 。2019年 , 天齐锂业营收同比下降22.5% 。

天齐锂业认定对“SQM具有重大影响” , 故采用权益法核算投资收益 。由于没有并表 , SQM对天齐锂业营收的推动远不如泰利森 , 对净利润的拖累则是触目惊心:

对SQM的长期投资账面价值为297亿、占天齐锂业总资产的66.56% 。

2019年 , SQM净利润2.8亿美元 , 天齐锂业投资收益4亿人民币 。而因并购借货产生的利息费用高达16.5亿 , 加上计提52.8亿“资产减值准备” , 天齐锂业“付出”69.3亿!

由于锂价波动 , SQM锂业收入逐年下降 , 2018年7.35亿美元、2019年5.06亿美元、2020年3.83亿美元;占总营收的比例从2018年的32%跌至2020年的21% 。SQM年报披露 , 2020年出货量大幅增长但均价下降47% , 相关收入较2019年低24.2% 。

- meta股价大跌4.08%市值跌出全球前10

- 可口可乐推出全球创意平台“乐创无界”

- 数字孪生+产城融合!徐汇这里打造具有全球影响力的人工智能新地标!

- 全球数据连接速度有所提高,韩国下载速度显著提高

- AI企业放弃赴美参加行业展,却选择家门口全球首发?上海一重磅大会又启动…

- 基建狂魔再创纪录,全球首台千吨级架桥机,昆仑号厉害在哪儿?

- 全球半导体设备厂商利润飙升五成,日企最猛

- 山东省优秀企业家朱立华:数字化赋能传统产业 为全球量体裁衣

- 全球首款搭载联发科天玑9000旗舰机型2月下旬发布

- 全球芯片供应短缺趋势导致交货周期延长