焦点分析 | 近九成收入依赖“果”链,广州思林杰科创板上市( 二 )

和其它电子产品公司一样 , 思林杰在芯片采购中的比重也很高 , 占总采购成本的50%左右 。总所周知 , 受外部环境影响 , 芯片价格波动比较大 。目前思林杰产品使用的芯片大多为国外芯片品牌 , 如ADI、赛灵思等 。

但思林杰原材料波动最大的是摄像头模组 , 去年上半年采购价格涨了48% 。

文章图片

文章图片

原材料价格变动

文章图片

文章图片

采购金额

当然 , 芯片的高依赖也会埋下不确定风险 。若外部环境或新冠疫情持续恶化 , 国外芯片厂商发生经营风险或面临停产 , 会导致核心芯片的采购周期拉长、价格剧烈波动等影响 。由此 , 未来思林杰的毛利率能否维持在行业内较高水平 , 继续超过70% , 则很难说 。

作为一家毛利高的高新技术公司 , 自然离不开高研发投入 。梳理公司招股书发现 , 思林杰的研发费用逐年在增加 , 从2018年的3020万元增至2020年的4082.75万元 , 占营收比从24.88%升至27.42% , 再小幅回落至21.64% 。

在具体的研发费用支出中 , 主要花在于研发人员职工薪酬方面 , 该项费用占研发总费用比在70%以上 。但是 , 其直接投入占研发费用比重出现持续减少的趋势 , 由2018年的8.93%递减至2021年上半年的4.12% 。换而言之 , 尽管近四年来思林杰的研发费用持续增加 , 但主要部分都用于发放研发人员薪酬上面了 。

文章图片

文章图片

研发占比

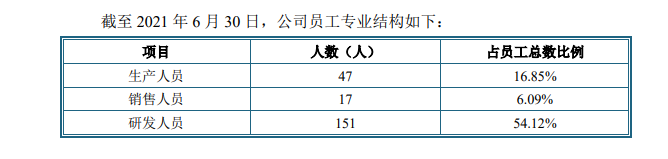

目前 , 思林杰的研发人员占比超过一半达151人 , 高于国内同行业公司(占比30%) 。

最后 , 思林杰能维持高毛利率的原因还在于全部靠直销 , 即直接与下游客户签订合同来销售产品 。这一比重超过90% , 2019年度甚至高达100% 。毕竟直销模式直接面对客户 , 省去了中间销售环节 。高度依赖苹果产业链提供定制化检测服务

思林杰与苹果公司的缘分始于2010年 。当时 , 思林杰展开与苹果产业链自动化检测设备厂商的合作 , 并提供定制化的软硬件产品和服务 。随着对检测业务的深入接触以及多年技术积累 , 思林杰提出了模块化的检测解决方案概念 。该概念形成后 , 2013年 , 公司开始进行FPGA基础平台的开发 , 并在2014年推出以FPGA+MCU为核心的控制模块产品 , 该产品具有数字信号处理能力 。

到了2016年 , 思林杰便开始直接与苹果公司对接 , 并根据其检测需求做定制化开发 。随着核心研发团队的组建完成 , 思林杰完成了研发能力和产品的更新迭代 , 最终在2017年11月成为苹果的合格供应商 , 成为了苹果产业链的正式一员 。

正是因为基于苹果的检测需求做定制化设计、研发 , 从而导致公司产品业务的下游应用领域与服务客户集中度较高 。自2018年至2021年上半年 , 公司对苹果公司及其产业链企业的销售收入占比分别为94.72%、85.03%、90.85%及91.97% , 占比非常高 。

所以只要苹果需求下滑 , 传递下来的业绩影响就很大 。比如在2019年 , 苹果销售收入减少2.04% , 思林杰就少了10个点的收入 。再比如同处苹果产业链的杰普特 , 因为苹果需求减少而损失一半业绩情况 。

纵观整个电子测试测量仪器行业 , 欧美起步早 , 美国已诞生巨头如美国国家仪器(NI)、是德科技(Keysight)等 , 产品线较为丰富 , 主要占据了行业的中高端市场 。随着国内电子信息行业的快速发展和国际市场的产业链转移 , 已培育了普源精电、鼎阳科技等企业 , 主要以供应标准仪器设备为主 。但与思林杰的业务不完全形成交集 。

- 腾讯盘中跌超8%,逼近300港元关口,摩根喊减持

- 海谊科技|使用乳成分分析仪的方法

- 分析师:iphone14pro系列将配备a16芯片

- 海谊科技|牛奶分析仪要怎么进行清洗?

- 分析师预计2022年全球5g手机出货量将超8亿部

- 海谊科技|牛奶分析仪的测试原理

- 汽水音乐在线音乐格局会被改写吗?

- 华硕无畏Pro 14笔记本最近闹了一个相当尴尬的乌龙

- 95后择业扎堆互联网!短视频编导年薪近100万

- 苹果推出27英寸5k显示器,售价11499元起