焦点分析 | 近九成收入依赖“果”链,广州思林杰科创板上市( 三 )

相比之下 , 作为思林杰的对标公司——美国国家仪器NI由于起步时间早 , 技术更成熟 , NI不仅涉及了思林杰所参与的PCBA检测环节 , 同时在集成芯片测试、射频信号测试等环节得到应用 , 这些环节往往技术要求较高 。截至美国时间3月12日 , 美国国家仪器总市值为50.33亿美元 。公司2021全年营收高达14.71亿美元 , 同比增长14.22% , 同期毛利也比上一年增长14.55%至10.49亿美元 。

思林杰也在招股书中指出 , 未来随着公司储备技术的日渐成熟 , 在更多检测环节如整机产品功能检测、模组检测、半导体与集成电路检测等大规模应用模块化检测方案将是未来发展趋势 。客户稳定性强受疫情影响应收账款增加

在客户中 , 目前思林杰已服务运泰利、振云精密、精实测控、广达集团、鸿海集团、VIVO等 。同时 , 苹果之外 , 思林杰也服务了安费诺(Amphenol)、脸书(Facebook)、东京电子(TokyoElectron)、所乐(SolarEdge)等公司 。

梳理前五大客户列表 , 不难发现思林杰前五大客户集中度存在较高的现象 。尤其体现在前两大客户——精实测控、运泰利 , 去年上半年 , 公司对这两大客户的销售金额最高 , 且占比均超过30% 。而参考往年销售情况 , 思林杰的前五大客户名单变动不大 , 稳定性较强 。

文章图片

文章图片

前五大客户

客户稳定性较强且集中度较高 , 带来的另一面就是应收账款不断攀升 。

文章图片

文章图片

应收账款

对此 , 公司解释称 , 应收账款增加主要受新冠疫情及汇率因素等影响 , 部分客户资金紧张 , 回款速度变慢 , 导致应收账款余额提升所致 。随着疫情缓和 , 有望加快客户的回款速度 , 缩短回款周期 。

应收账款的攀升 , 不可避免地给思林杰的现金流情况带来一定拖累影响 。2020年度 , 公司经营性现金净流入由2019年度的0.26亿元下降至0.15亿元 , 相应的净现比由0.88倍减至0.23倍 。

为了继续拓宽产品在工业检测的大规模应用 , 增加客源、提升营收及稳定性 , 思林杰本次在科创板上市 , 计划募资5.57亿元 , 实际募集资金净额为9.75亿元 。其中 , 2.67亿元用于嵌入式智能仪器模块扩产建设项目 , 1.6亿元用于研发中心建设项目 , 1.3亿元用于补充运营资金 。深创投、千乘资本提前入股

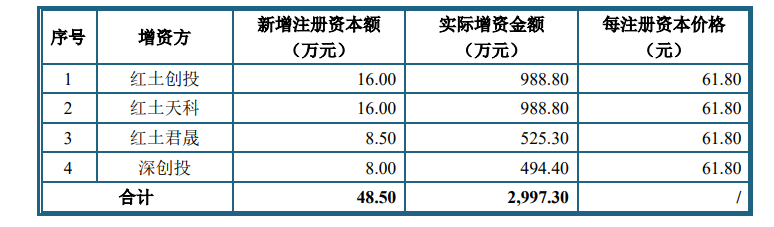

上市前 , 思林杰曾发生3次股权变动 。2018年 , 深创投第一次增资 , 但实际到了2019年3月 , 深创投才通过红土天科、红土创投、红土君晟 , 共打款近3000万元 。

据36氪了解 , 在思林杰寻求这一轮融资时 , 创始人周茂林虽然很早就接触了十几家投资机构 , 但都要价不菲 。并且从2018年开始 , 行业融资规模开始大幅度缩水 , 不少机构最后都直接“杳无音信” 。坚持到最后的 , 仅有深创投一家 。

文章图片

文章图片

资方

2020年1月 , 慧悦成长、千乘资本合伙人成功入股思林杰 。在这一轮 , 思林杰创始人兼董事长周茂林和公司董事、副总经理刘洋变现了2100万元 。而其中 , 成功为千乘资本的合伙人 , 而慧悦成长属于千乘资本的管理基金 。

值得一提的是 , 千乘资本在发现思林杰后 , 很快完成尽调 。但当时其融资已关闭 , 后经过多轮沟通才投资成功 。最终于2019年12月 , 双方签订股权转让合同 。

- 腾讯盘中跌超8%,逼近300港元关口,摩根喊减持

- 海谊科技|使用乳成分分析仪的方法

- 分析师:iphone14pro系列将配备a16芯片

- 海谊科技|牛奶分析仪要怎么进行清洗?

- 分析师预计2022年全球5g手机出货量将超8亿部

- 海谊科技|牛奶分析仪的测试原理

- 汽水音乐在线音乐格局会被改写吗?

- 华硕无畏Pro 14笔记本最近闹了一个相当尴尬的乌龙

- 95后择业扎堆互联网!短视频编导年薪近100万

- 苹果推出27英寸5k显示器,售价11499元起