腾讯改赚辛苦钱( 二 )

游戏业务增速放缓 , 与金融科技及企业服务增速不减 , 让腾讯从以往的高度依赖游戏业务的公司 , 变为一家双核驱动的公司 。

但现阶段的金融科技及企业服务严重拖累了腾讯的净利润水平 。四季度 , 腾讯总收入成本为863.71亿元 , 金融科技及企业服务的收入成本则同比增长27%至349亿元 , 贡献了33%收入的金融科技及企业服务同时占用了40%的成本 。

财报指出 , 金融科技及企业服务收入成本增加主要是由于支付金额增长导致交易成本的增加 , 以及对云计算人才和运营的投入 。

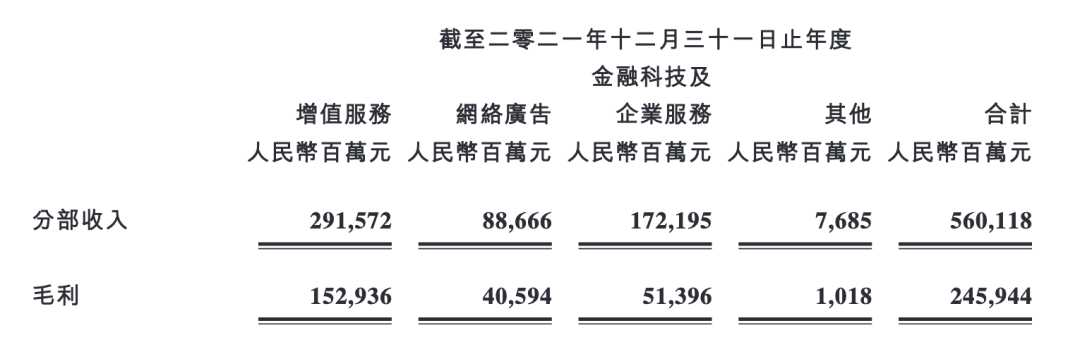

从全年各业务的收入和毛利 , 也能看出 , 腾讯真正开始赚辛苦钱了 。

文章图片

文章图片

从2021年全年收入可以看出 , 增值服务业务、网络广告业务的毛利率分别为52.45%、45.78% , 而金融科技及企业服务业务的毛利率为29.85% 。

腾讯财报尚未拆分金融科技和企业服务两个部分的收入 , 但从腾讯对成本的分析来看 , 金融科技所占分量必然不会轻 , 而金融科技正面临着不小的监管风险 , 市场上不断有腾讯金融业务分拆的消息传出 。

“我们确实在与监管方探讨成立金融控股公司的可行性 。”刘炽平在电话会议上回应 , 监管方是希望通过金融控股公司来监督系统性风险 , 而能够获得一张金融控股公司的执照 , 对于行业和公司都是积极的 , 监管方此前已经在市场上发了两张这样的执照 , 架构和标准是完全没有问题的 。

刘炽平表示 , 如果腾讯能够达到相关标准并获得执照 , 公司会欣然接受 , “当然这意味着公司组织架构会变化 , 对于公司业务不会造成实质性影响 , 影响将是中性和短期的 , 长期来看是积极的 。鉴于我们在微众银行的实践 , 监管方是持支持态度的 , 得到执照也意味着更多的监管认可和支持 。”

B

除了两大支柱业务的运营情况 , 腾讯这份财报还透露了一些其他值得关注或有趣的信息:

1、广告市场形势继续恶化

四季度 , 腾讯网络广告业务同比下降13%至215亿元 。财报指出 , 广告收入同比下降主要是由于教育、游戏及互联网服务等行业的广告需求疲软 , 部分被合并搜狗带来的广告收入抵消 。

换言之 , 当搜狗合并的正面影响消失 , 网络广告业务的同比增速有进一步下滑的可能;另一面是 , 腾讯管理层预计 , 广告业务在年底会有回暖 。

四季度腾讯网络广告业务中 , 社交及其他广告收入下降10%至183亿元 , 主要由于移动广告联盟及微信朋友圈广告收入减少 , 不过有趣的是 , 这一季 , 微信日活跃广告主却同比增长超30%;媒体广告收入下降25%至32亿元 。

2、腾讯视频的日子也不好过

同是在去年第四季度 , 爱奇艺营收74亿元 , 同比持平;阿里数字媒体及娱乐营收为81.13亿元 , 同比仅增加3400万元;腾讯视频的营收增长恐怕同样不乐观 。

文章图片

文章图片

腾讯在媒体广告收入下降原因中指出 , 下降主要是因腾讯视频和腾讯新闻服务广告收入减少所致 。

稍比爱奇艺乐观的是 , 去年四季度 , 爱奇艺会员数不升反降 , 跌破1亿大关 , 同期 , 腾讯视频付费会员数同比增长1%至1.24亿元 。

不过 , 腾讯提及 , 鉴于近期市场环境 , 腾讯正采取措施优化成本 , 减少腾讯视频的财务亏损 。爱优腾 , 无一例外地在控制支出 。

3、视频号直播业务收入增加

- 媒体爆料腾讯员工人均月薪7万,多位“打工人”表示:参差不齐

- 马化腾谈元宇宙:腾讯从“数实融合”角度看待,而非纯虚拟

- 腾讯文档崩了官方回应:已紧急修复,深表歉意

- 腾讯文档、钉钉一起崩了,大范围影响居家上课办公

- 腾讯游戏业务预测:广告业务承压,收入增速或放缓

- 腾讯文档回应崩了:已经紧急修复,对受此影响的用户深表歉意

- 阿里、腾讯、字节制裁三巨头“海外会战”web3

- 腾讯qq支持一键出示健康码

- 腾讯qqios版8.8.83更新:内置虚幻4引擎

- 腾讯音乐解除独家版权,烧钱砸版权的老路行不通了