腾讯改赚辛苦钱

两三年前 , 腾讯刚向toB业务转舵时 , 市场上曾有不少人认为 , 腾讯要开始赚辛苦钱了 。

回头看 , 那段时期腾讯营收支柱仍是毛利率较高的游戏业务 , 当金融科技及企业服务收入超过游戏 , 腾讯赚辛苦钱的日子 , 才真正到来了 。

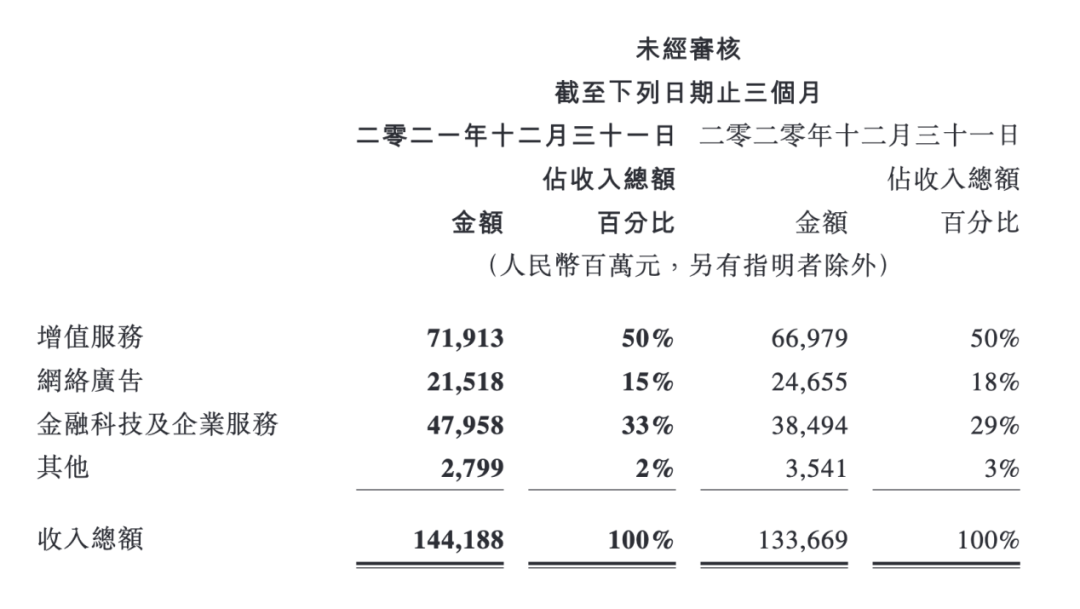

腾讯最新发布的财报显示 , 2021年第四季度 , 腾讯营收1442亿元 , 同比增长8%;非国际财务报告准则下 , 净利润248.8亿元 , 同比下降25% , 这是继三季度净利下跌2%后 , 腾讯连续第二个季度出现单季净利负增长 。

其中 , 游戏收入共计428亿元 , 金融科技及企业服务板块收入479.58亿元 , 同比增长25% , 在总收入占比提升至33% , 首次超过游戏板块 。

从营收结构的健康度、平衡度 , 以及腾讯寻找下一个长期增长引擎的角度看 , 金融科技及企业服务业务在营收中占比提高显然是一桩好事;但从短期利润角度看 , 结果就恰恰相反了 。

文章图片

文章图片

与去年同期相比 , 腾讯本季度收入增长8% , 但收入成本增长了15.49% , 毛利率从44%下降到40% , 再加上销售及市场推广开支、一般及行政开支皆是正向增长 , 腾讯净利润由此同比大幅下滑了25% 。

收入成本占比的提高 , 正是因为成本较高的金融科技及企业服务板块在营收占比的提高 , 腾讯由此陷入增收不增利的局面 。

一个颇具迷惑性的数字是 , 在国际财务报告准则下 , 腾讯本季度净利润为949.6亿元 , 同比增长60% 。这是因去年年底腾讯的一次资本行为 。

12月23日 , 腾讯宣布派息式减持京东 , 腾讯持有京东股份从17%下降至2.3% , 由此产生的处置收益782亿元 , 被计入其他收益净额 , 由此推高了国际财务报告准则下的净利润 。

在反垄断、共同富裕的大背景下 , 净利润倒退、本土游戏业务收入下降 , 对力图低调的腾讯未必是坏事 。只是盼望着股价增长的腾讯小股东们 , 正期待腾讯能进行一场阿里式的股票回购 。

A

腾讯的营收来源主要由三个板块构成 , 增值服务(包括游戏收入和社交网络收入)、网络广告、金融科技及企业服务 。

文章图片

文章图片

这里需要提一句 , 部分与游戏相关的增值服务 , 会归入社交网络收入 。腾讯去年二季报曾指出 , 手机游戏增值服务收入 , 包括归属于社交网络的手机游戏收入;本季度财报也提及 , 社交网络环比下降4%至291亿元 , 是由于游戏道具销售收入减少所致 。

换言之 , 严格说来 , 腾讯收入中与游戏相关的收入不仅包括游戏板块 , 但按照腾讯长期对游戏板块的定义 , 金融科技及企业服务收入确已超过游戏收入 。

腾讯游戏收入由两部分构成 , 四季度 , 本土市场游戏收入增长1%至296亿元 , 国际市场游戏收入增长34%至132亿元 。国际市场业务 , 已经连续几个季度成为腾讯游戏的增长主力 。

腾讯本土游戏收入为何下降?财报在环比业务部分指出 , 环比收入下降与季节性下降 , 及本季为保护未成年人而采取的额外措施相关 , 想必同比收入增长停滞也与之相关 。

文章图片

文章图片

财报特别披露 , 四季度 , 未成年人时长同比减少88% , 占本土市场游戏时长的0.9% , 未成年人总流水同比减少73% , 占本土市场游戏流水的1.5% 。腾讯预计 , 因未成年人保护措施给腾讯游戏业务带来的影响将会在今年下半年被消化 。

- 媒体爆料腾讯员工人均月薪7万,多位“打工人”表示:参差不齐

- 马化腾谈元宇宙:腾讯从“数实融合”角度看待,而非纯虚拟

- 腾讯文档崩了官方回应:已紧急修复,深表歉意

- 腾讯文档、钉钉一起崩了,大范围影响居家上课办公

- 腾讯游戏业务预测:广告业务承压,收入增速或放缓

- 腾讯文档回应崩了:已经紧急修复,对受此影响的用户深表歉意

- 阿里、腾讯、字节制裁三巨头“海外会战”web3

- 腾讯qq支持一键出示健康码

- 腾讯qqios版8.8.83更新:内置虚幻4引擎

- 腾讯音乐解除独家版权,烧钱砸版权的老路行不通了