腾讯广告季节性下降18%

1、腾讯广告收入同比下跌18%

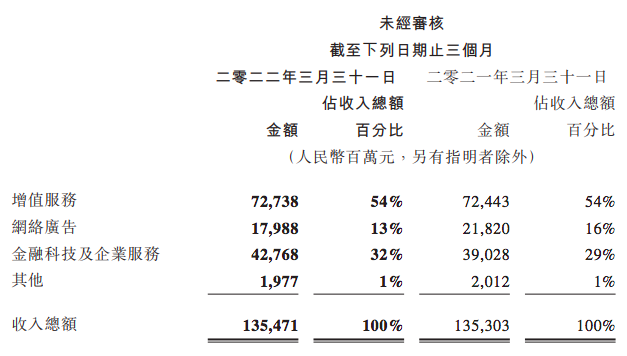

腾讯昨日(18日)公布最新Q1财报 , 今年第一季度广告收入为179.88亿元 。而去年同期收入为218.20亿元 , 显示其广告业务收入规模同比出现了18%的下降 。

文章图片

文章图片

在财报中 , 腾讯广告业务又被拆分为「社交及其他广告」和「媒体广告」两个部分 。前者涵盖包括微信等在内效果属性显著的强势资源 , 而后者则将腾讯新闻、腾讯视频等品牌属性较强的广告资源囊括在内 。这两个统计口径下的数据也都出现了不同程度地下滑 , 「社交及其他广告」跌幅为15% , 「媒体广告」的下降幅度达到了30% 。

财报对Q1广告业务的表现进行了相对详细的评述 , 其提及的主要负面因素是「快速消费品、电子商务及旅游等行业的广告主大幅缩减广告支出」 。企业日趋谨慎的预算投放 , 造成了媒体广告收入的下滑 。近段时间 , 网综裸播现象正持续受到关注 。从「大伙之家」「毛雪汪」到「哈哈哈哈哈2」 , 当更多综艺节目在冠名招商上不及预期 , 说明市场情绪正处于相对低落的状态 。

另外 , 网络广告监管环境的变化亦被提及 , 例如「社交及其他广告收入」的下滑主要源于移动广告联盟(即优量汇等业务)收入的大幅减少 , 而趋于严厉的监管环境确实对该业务开展构成严峻挑战 。

去年下半年开始 , 工信部持续对「APP开屏广告」重拳出击 , 比如要求开屏广告添加区域点击热区 。以往 , 消费者点击屏幕任一位置都可能形成跳转;而在「区域点击热区」的新政下 , 用户只有点击规定区域才会跳转响应页面 。新规对联盟广告造成了堪称颠覆性的影响——有第三方机构的数据显示平均开屏广告点击率下降到1%至2%左右 , 而平均eCPM(衡量流量主变现水平的核心指标)下降80%至90% 。在监管环境趋严的背景下 , 包括广告联盟在内的相关业务势必受到严重冲击 。

当然 , 财报中也提到正面信息 。例如其计划「继续投资优化广告系统 , 升级机器学习基础架构」 , 这些举措的目标是提升精准投放能力及转化率;与此同时 , 公众号内的订阅列表广告也被认为拉动了广告收入增长 , 该广告资源指的是当用户打开「订阅号消息」后在信息流列表中看到的广告 。考虑到阅读公众号内容仍是微信生态内的高频使用场景 , 因此订阅列表广告有着可观的变现空间 。

无论如何 , 18%的同比跌幅都是不容忽视的警讯 , 显示腾讯广告业务仍在持续承压 。

2、发生了什么?以及如何应对?

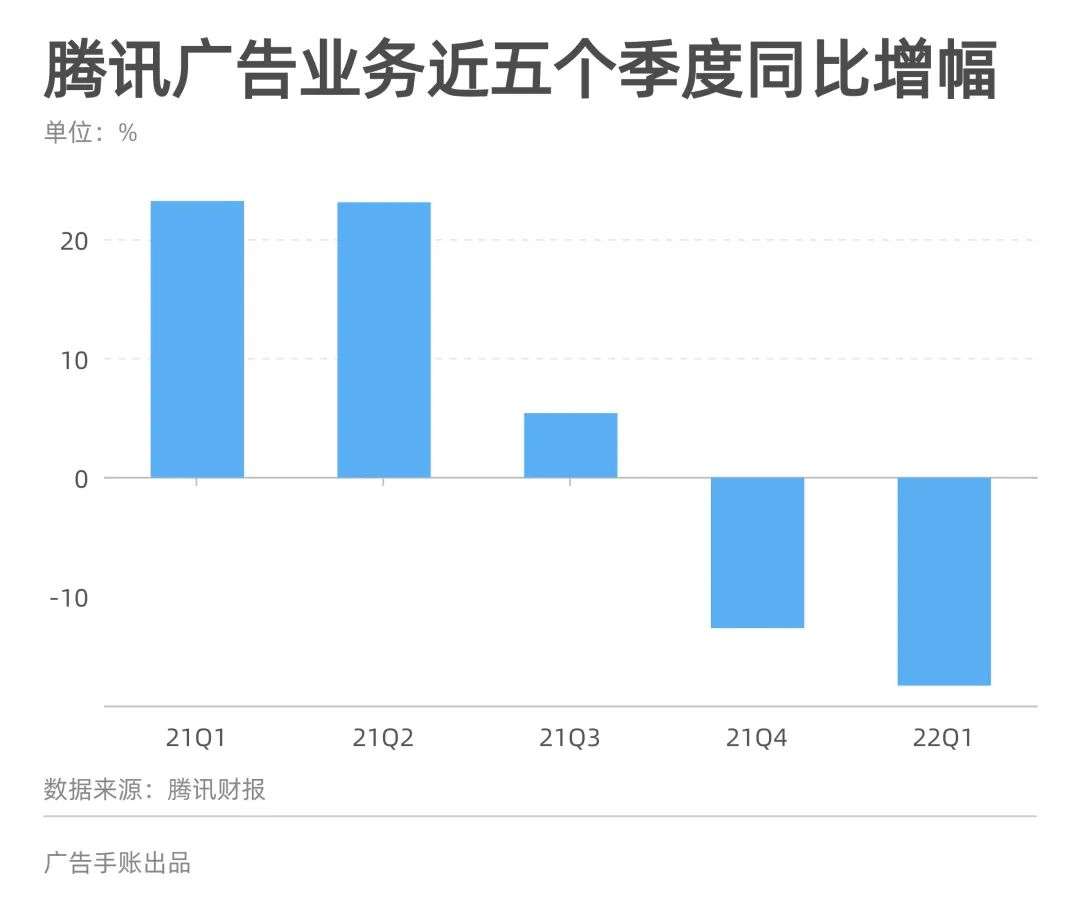

腾讯广告业务的Q1表现其实有迹可循:去年前两个季度 , 它的广告业务仍然维持着23%左右的同比增长 , 而第三季度增幅突然缩减至5% 。到第四季度 , 其首次出现13%的负增长 。最新财报显示下滑态势在今年Q1延续 , 降幅继续下探至18% 。

文章图片

文章图片

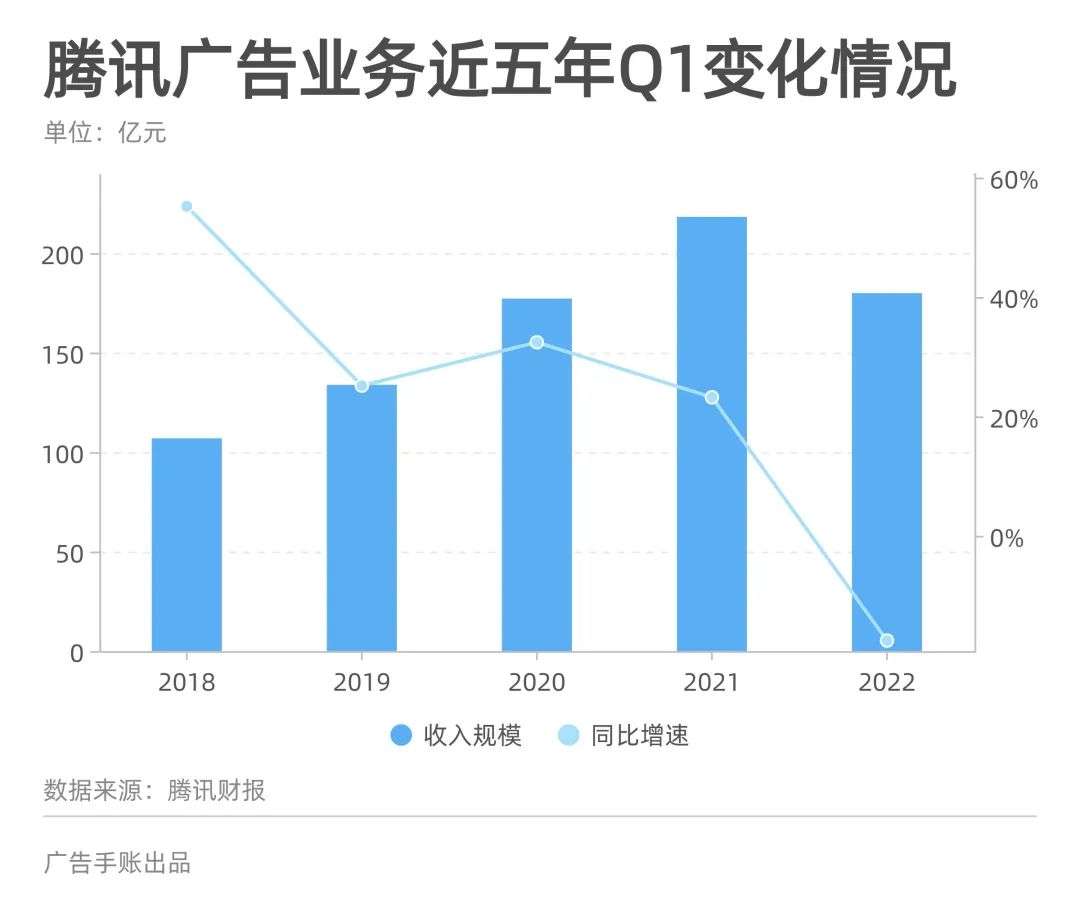

排除季节性影响 , 对比历年Q1数据也会发现此次下降「猝不及防」 。2018年 , 它的广告收入增幅达到55% , 随后几年均成功维持着20%以上的稳定增长 。即便是疫情初次肆虐的2020年 , 腾讯广告业务同比增长也达到32.41% , 而今年Q1出现的下滑多少超出外界预期 。

文章图片

文章图片

观察广告收入在腾讯总营收中的占比 , 也能发现一些隐秘的线索:从2019年到2021年的Q1 , 腾讯广告收入在总收入中的占比始终稳定维持在16%;而今年广告收入的贡献度则缩减到13% , 甚至低于2018年Q1的水平(14%) 。值得注意的是 , 腾讯覆盖的用户规模并没有衰减 , 它的微信月活跃账户数同比和环比仍然分别上涨3.8%和1.6% 。

- 腾讯用16K拍摄裸眼3D高精度文物模型:纤毫毕现 比真的还“

- Q1净利润下滑23%:腾讯业务持续“由虚转实”

- 腾讯3年投入1366亿研发费:操作系统、芯片等已有完整自研体

- 业绩快报 | 腾讯Q1净利润同比下降 23%,收入结构继续“

- 目前最贵会员价!腾讯视频付费用户达1.24亿 有你吗?

- 不许独家版权后!腾讯音乐第一季度营收暴降

- 腾讯科技“游戏机”专利获授权形似switch

- 腾讯游戏机专利曝光:用于游戏娱乐

- 腾讯音乐娱乐集团推出启明星音乐助手

- tiktok上有哪些“火爆”的广告玩法?