第四次浪潮:SHEIN的缘起、演绎与挑战( 五 )

所以 , 如何进一步筛选次优的供应链体系、通过哪种算法实现次优追赶SHEIN体系等等 , 就成了后来者的必答题 。

04两个参考轴:度量SHEIN的1000亿美元估值

近期 , SHEIN再度开启新一轮十几亿美元的融资 , 公司估值也来到了1000亿美元 , 这一估值在全球纺织服装领域已经是屈指可数的存在 , 高于它的只有LVMH、爱马仕和Nike 。

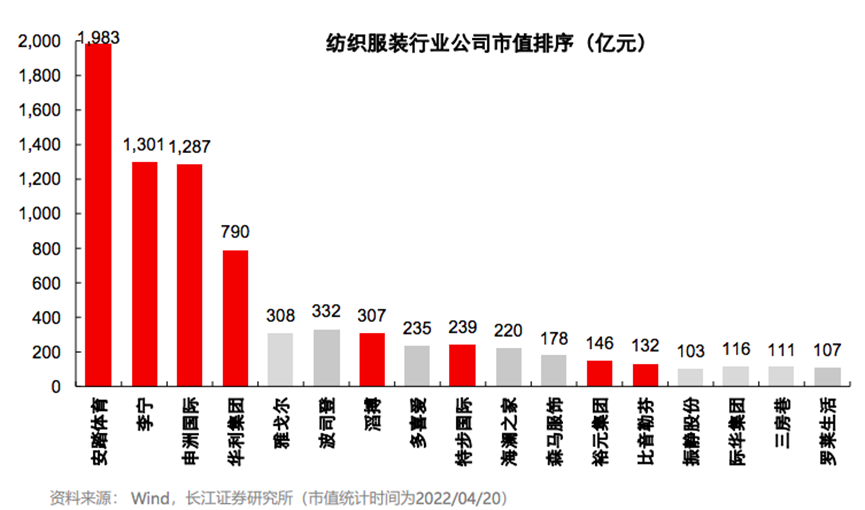

事实上 , SHEIN的最新估值已经超过了国内的安踏、李宁、申洲国际的市值总和(传统零售品牌+代工厂模式) , 也也超过了ZARA母公司Inditex大概800亿美元和优衣库母公司迅销近600亿美元的市值 。

文章图片

文章图片

根据相关数据显示 , 2021年SHEIN的营收205亿美元 , 增长接近110%(低于近4年的约200%增速) , 净利润率大概6% , 其2019年的存货周转率为4.62 。

如果用这组数据直接对比ZARA在2021财年取得的业绩(营收277亿美元及36%增速、利润率近13%、存货周转率5.01) , 哪怕SHEIN有着110%的增长 , 但比照ZARA似乎并不足以有如此压倒性市值优势 。

但回归到快时尚第一性原理上 , SHEIN已经将ZARA远远抛在身后 , 此时此刻 , SHEIN应该是这个星球上最能够精确诠释和动态提炼时尚、社会心理的服装公司——这就意味着 , 市场给予SHEIN的高估值 , 存在很大的“褒奖”意味 。但往往 , “褒奖”式估值 , 意味着极度的乐观 , 当然就蕴含着显著的泡沫 。

以下 , 我们将因循两条参考轴 , 度量SHEIN的1000亿美元估值的成色 。

1)纵向:快时尚行业维度

一般情况下 , 从最开始的商品设计到最终呈现在用户手中 , SHEIN和ZARA大概都要近1个月的时间(顶多SHEIN略优于ZARA) 。

但在公司与消费者的反馈链路上 , SHEIN至少要优于ZARA一倍 。因为 , SHEIN在第14天就可以将商品呈现在用户面前 , 并且开始统计点击率、下单率等参数 , 每天反馈至后台供应链系统中 , 再确定是否进行返单、返多少单等 。而ZARA的这种市场反馈则至少大于1个月 。

所以在供应链的效率和速度维度 , SHEIN还是要明显优于ZARA 。

再来对比存货周转率 , 2019年SHEIN披露的数值是4.62 , 而2020年ZARA的是5.01 , 这是否能够直接代表ZARA的库存管理能力要强于SHEIN呢?

当然不是 。

两者接近的存货周转率洽洽意味着SHEIN的库存管理能力要强于ZARA好几个量级 , 一个是年60万个新品 , 一个是年1.3万个上新 , SHEIN的年管理品类是后者的50倍 , 而2019年的库存周转率还要高于ZARA , 这代表着SHEIN还原时尚的能力要高于ZARA50倍 。

此外 , 还有一个指标能够反映两者还原时尚的精准程度——折扣率 , 这也是快时尚最为核心的商业指标 , 指商品上架后不得不进行打折处理的比率 。

相关数据显示 , SHEIN的折扣率大概在10% , 而ZARA约为15%-18% , 显然也是SHEIN优势明显 。

而按照两者的规模增速测算 , 2022年SHEIN的规模很可能就会超过ZARA , 尽管SHEIN产品售价大幅低于ZARA , 导致利润率也仅是ZARA的一半 。

但放长远看 , SHEIN无疑是更懂时尚行业第一性 , 也更有能力实现时尚到流行的再呈现 。归根结蒂还是熊彼特的创造性破坏理论 , 生产要素的重新组合奠定了SHEIN“互联网+服装”的创新者身份 , 所以SHEIN的1000亿美元的估值尽管存在投资人对新生势力的“褒奖”式乐观预期 , 却也并非无本之末 。

2)横向:电商属性维度

SHEIN除了是服装品牌之外 , 也是一家跨境电商公司 , 那么就一家电商的维度看 , 1000亿美元的估值已经高于目前近900亿美元市值的京东和500亿美元的拼多多 , 这确实又让人产生疑惑 。

- 曾经全球第一的诺基亚,连名字都丢了

- 第四大运营商来了!中国广电5G今年覆盖乡镇以上区域

- 今年第一季度印度尼西亚智能手机市场同比增长11.5%

- 高通发布全新旗舰处理器——第一代骁龙7移动平台

- 安兔兔曝光第一款骁龙8+手机跑分118万分

- 国内第一款天玑1300手机!OPPO Reno8未发先火

- 全球第一次!AMD显卡走入迷你机 却配了个老锐龙

- 美食奇葩吃法集锦 荔枝蘸酱油仅排第5

- 祥硕搞定全球第一款usb4主控制器,支持pdalt模式

- usb标准诞生2年半:祥硕搞定全球第一款主控