疯狂的“兔子”:极兔

日前 , 极兔收购百世后 , 又一次回到人们的视野中 。在外界看来 , 极兔是一家神秘且疯狂的快递公司 , 2020年极兔打入国内市场后 , 硬生生地从“通达系”嘴边抢下了一大块蛋糕 。随着极兔在东南亚和国内的布局逐渐完善 , 其神秘的面纱也被慢慢揭开 。

从极兔在东南亚的5年里 , 商业模式得到了市场验证;到2020年进军国内市场 , 赶上了国内快递行业的洗“洗牌”阶段 , 以及拼多多的崛起;再到利用“极兔模式”的可复制性再度扩展海外业务 。这一切扑朔迷离的操作到底在图什么?

01

【疯狂的“兔子”:极兔】东南亚:极兔的大本营

极兔在东南亚可谓是龙头了 , 相当于顺丰+中通的合体 , 市场份额最高、利润最高、口碑最好 。极兔于2015年8月成立 , 成为了东南亚首家以“互联网配送”为核心业务恶懂科技型快递企业 , 建立了“区域转运+片区集散+网点收派”的形式 。同年 , 东南亚数字产业化浪潮掀起 , 进一步推动了极兔的发展进程 。

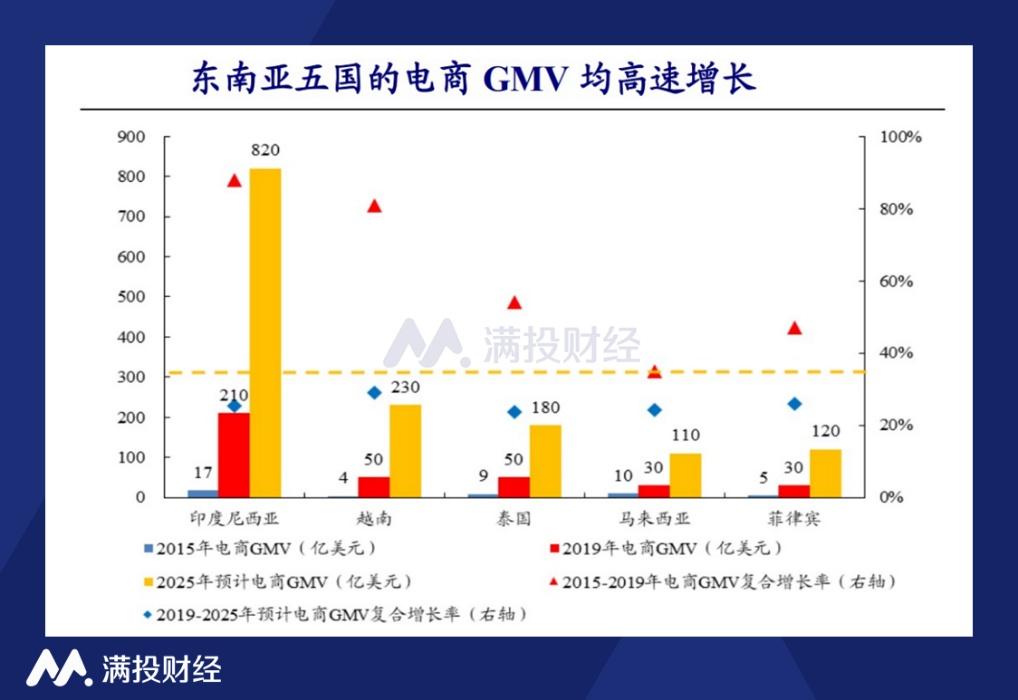

极兔的大本营主要在以印尼为核心的东南亚 , 印尼的人口和GDP都占东南亚的40%以上 。从2015年开始 , 东南亚几个主要发展中国家GDP世纪增长率在5%-8%左右 , 对比发达国家美国和英国(分别为1.5%-3%和1%-2.5%) , 经济增速优势明显 , 远高于全球平均水平(3%-4%) 。

文章图片

文章图片

(数据来源:开源证券)

东南亚就像是十年前的中国 , 整个电商市场和整个经济建设都处于爆发阶段 。随着互联网的渗透率提升 , 未来东南亚电商GMV很有可能达到30%的年均复合增长率 , 是国内电商市场增速的3倍 。电商与快递相辅相成 , 电商崛起的同时快递行业也将蓬勃发展 。

当时东南亚的电商渗透度远低于国内 , 快递市场大约占国内的1/10 , 在这种情况下 , 极兔也成为了首家切入电商快递领域的专业快递物流公司 , 带着国内先进的快递业务经营模式对东南亚的传统物流行业进行了降维打击 。2020年 , 极兔将20亿的利润收入囊中 , 相当于顺丰当年1/3的净利润;每件快递赚2元 , 而顺丰仅有0.85元 。

02

国内起网 , 抢下一大块蛋糕

值得一提的是 , 极兔在东南亚的成功与OPPO密切相关 。极兔的创始人李杰是OPPO的前总经理 , OPPO从开始做东南亚的手机市场到2021年排名东南亚市场第一名 。2015年 , 李杰与OPPO经销商、东南亚最大电商shopee联手 , 迅速占领了东南亚这个蓝海市场 。

2020年3月 , 极兔在国内起网 , 将东南亚的模式复制到国内 。但与东南亚的“直营”模式不同 , 为了方便扩张 , 这次极兔采取了“直营为主 , 加盟为辅”的模式 , 把国内的OPPO经销商全部转化为极兔的加盟商 。这些经销商一直跟随着OPPO , 福利待遇都不差 , 因此凝聚力极强 , 拥有高度的文化统一和强大的向心力 。极兔以每个省的经销商为核心运营单元 , 由他们自主决策 , 这一点与通达系的总部强势管理大不相同 , 为内部节省了不少的管理损耗 。

从外部来看 , 中通一直通过价格战来提升市场份额 , 导致了近几年快递行业的价格战极为激烈 , 部分快递公司甚至用亏损换单量 。其中 , 以“加盟为主”的通达系不得不缩减加盟商的快递费用 , 引起加盟商的不满 。这时 , 极兔通过给予更高的派件费用来“策反”这些加盟商 , 从而轻松地进入了国内市场 。

在进入国内市场之后 , 极兔在2020年6月、10月以及2021年初的日单量分别达到600万、1000万、2000万 , 约占国内市场份额的6%;极兔花了不到一年的时间从0日单量到2000万日单量 , 干出了一个中通(中通耗时两年从1000万到2000万的规模突破) 。据测算 , 极兔今年二季度的市场份额为7%左右 , 三季度在7%-8%之间 。

- 智库论坛 | 社区电商推动供应链数字化转型的对策建议

- “5G+AI”新应用来了!5G秘书帮你轻松搞定接电话、查天气

- 加强产业融合 赋能低碳发展 海尔卡奥斯智慧能源与“青碳行”签署战略合作协议

- 人类与AI如何共处?诺奖科学家、将棋天才、“低欲望社会”提出者的不同解答

- 郎酒将拓宽红花郎品牌战略阵地 打造红花郎“中国节”IP

- 冬奥在即!“AI教练”、滑雪机器人,沪上高校科技助力“冰雪精灵”!

- 线上新书发布!云上带你了解有关“冬奥”的那些事儿

- 长安马自达cx-5实车图曝光网友吐槽“没诚意”

- 这个“CT室”,可以到处跑

- 我的世界大闹天宫龙宫怎么玩(我的世界大闹天宫龙宫打法技巧一览)