脑科学的星辰大海与投资迷途

对于脑科学产业的发展 , 资本暂未给出太多认可 。

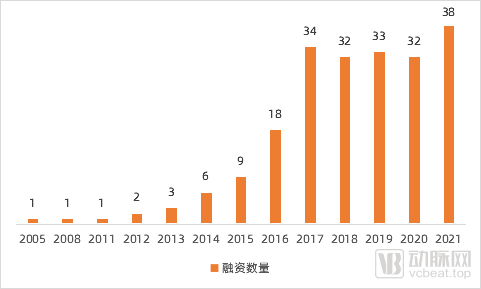

2016是脑科学规模投资的起点 。“脑科学与类脑研究”入项“十三五”的往后五年 , 超百亿资金流入了脑科学相关企业 , 近200家相关企业收获融资 。

文章图片

文章图片

融资事件分布

但若将联影医疗、数坤科技、推想科技、科亚医疗等与并非专注于脑科学研究的企业剔除 , 多达200次的融资背后 , 行业总计收到的不足50亿元 。平均下来 , 每年流入脑科学的领域的资金仅仅十亿 , 数字远不及人脑中以百亿单位计量的神经元 。

脑科学割裂的认知在风险投资者面前意味着难以估量的溢价空间 。自2019年开始 , 前往动脉网寻求脑科学企业对接的机构愈发增加 , 仅妞诺科技一家企业便有近十家机构寻求对接 。

此外 , 华盛大网络创始人陈天桥砸入10亿美元成立天桥脑科学研究院 , 红杉中国成立中国脑科学孵化中心 , 卸任字节跳动CEO的张一鸣也在第一时间踏入了脑科学的星辰大海 。

人类生理学研究的最后一块高地 , 是产业蓝海 , 还是投资迷途?

百年脑科学 , 投资人都在投什么?

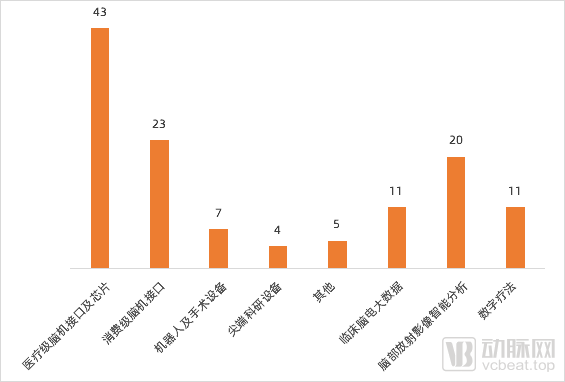

认知神经科学的最终目的是在于阐明人类大脑的结构与功能 , 基于有效数据探索人类行为与心理活动的物质基础 。从目前脑科学的发展状况来看 , 资本偏好于脑电相关软硬件设备与脑部放射学智能影像分析两个细分赛道 , 少量落足于手术机器人等侵入式设备与数字疗法 。

文章图片

文章图片

脑科学投资偏好

如此的投资偏好与细分赛道的资金用量有关 。

影像学设备是一个重资产的行业 , 竞争压力显著 , 研发投入高、难度大 , 通常由联影医疗、东软医疗等资金充裕的企业配合国家机构进行研发 。这类研发需要沉淀 , 且不论销售阶段的风险 , 机构需要数年时间 , 投资亿级规模的资金 , 才有可能攻克研发难题 。同时 , 已有资源的企业对于风险投资并不敏感 , 两者很难走在一起 。

相比之下 , 基于设备数据的脑部放射学智能影像则相对较轻 , 研发成本较低 , 难度在于相关数据的获取与创新算法的构建 。由于放射学影像获得的信息更多聚集于人脑的形态学特征 , 很难对功能学进行评估 , 因此相关应用偏向于脑肿瘤的检出 , 而要对神经性疾病进行研究 , 则需要脑电的助力 。

处于风尖浪口的脑电并非新事物 。理论上讲 , 超过9成的脑部疾病都能利用脑电图仪找到异常 , 应用非常广泛 。但实际与理想相悖 , 脑电检查耗时长、专业医生少、仅神经相关科室提供 , C端用户接触脑电的机会较少 , 有需求也常常因为医疗资源供给不足而无法及时获取 。

需求孕育机遇 。纵观过去五年脑科学统计的128个项目 , 脑电(包括脑机接口、脑电图仪、一次性脑电传感器)相关项目总计66个 , 占比超过50% , 属于脑科学领域的绝对主流 。

对上述项目进一步划分 , 资本更偏好于投资难度系数更高的医疗级脑机接口 。这种偏好不仅反映在项目数量上 , 也反映在单个融资的金额上 , 优脑银河、博睿康、NeuraMatrix、景昱医疗、慧创医疗等医疗级脑机接口的单轮融资额均超亿元 , 消费级脑机接口中仅脑陆科技、强脑科技达到这一规模 。

造成这一现象的主要原因是技术的不成熟性 。按研发难度进行划分 , 侵入式脑机接口>非侵入式脑机接口>脑电可穿戴设备 , 价值正比于研发难度 , 但在实际之中 , 侵入式的研发难度有些过高了 。

- 奇迹暖暖绯夜迷踪|奇迹暖暖绯夜迷踪:星辰指引/暗夜玫瑰/古堡王座/蝙蝠侍从/贪婪魔影搭配大全

- 奇迹暖暖星辰指引选什么好(奇迹暖暖星辰指引完美搭配建议)

- 奇迹暖暖星辰指引(奇迹暖暖星辰指引怎么完美过关)

- 脑科学家眼里的“翊鸣”惊人是怎样回事?“大圣”帮上海科学家破解大脑序列记忆秘密

- 新春走基层|探访上海脑科学与类脑研究中心,问计脑科学,助力AI破解难题

- 金蝶云星辰上架华为云严选商城,夯实小微服务生态

- 用中学的校名来命名小行星,酷!

- 复苏的魔女星辰幻境用什么阵容(复苏的魔女星辰幻境最佳阵容选择指南)

- 【星辰大海】“经略海洋”中集担当:“担”起大国重器,“当”在自主创新

- 「星辰大海」37层楼高、能“钻”到地球最深点……建造者揭秘“蓝鲸1号”到底有多强?