电商下半场不拼电商?( 二 )

财报显示 , 截至2021年12月31日 , 京东过去12个月的活跃购买用户数约5.7亿 , 一年净增了近1亿 , 新增用户中的70%来自于下沉市场;2021年第四季度 , 京东零售的第三方商家新增数量超过了前三季度总和 。

【电商下半场不拼电商?】截至2021年12月31日 , 阿里中国商业板块AAC(年度活跃购买用户数)达到8.82亿 , 单季增长2000万 。其中淘特的AAC更是达到2.8亿 , 较上一财季增长3900万;同时 , 本季度支付订单量同比增长超过100% 。

同一时期 , 拼多多年活跃买家数为8.69亿 , 较上一年底的7.88亿同比增长10% , 较上一财季的8.67亿净增140万 。尽管这是2018年7月拼多多上市以来 , 平台净增年活跃买家数幅度最小的一次 , 但毕竟基数摆在这里 , 这种增势倒也说得过去 。

从三家财报不难看出 , 随着下沉战略的不断深入 , 各家企业的活跃用户规模也在不断推高 。但伴随而来的是对用户价值层面的考量 , 就这一点来看 , 三家企业的盈利水平似乎并未出现理想中的情景 。

文章图片

文章图片

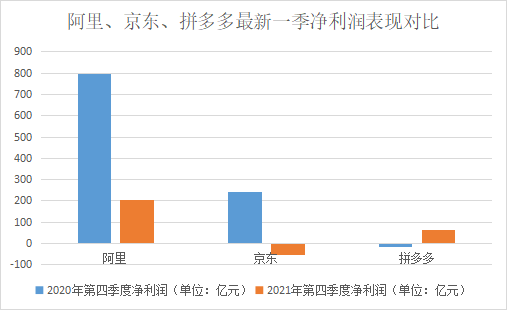

本财季内 , 阿里的净利润为204.29亿元 , 同比下降75%;京东第四季度归母净利润亏损52亿元 , 上年同期盈利243亿;拼多多归属于普通股股东的净利润为66.20亿元 , 创下上市以来的最好成绩 。

但需要说明的是 , 本季度内 , 拼多多的营收录得272.31亿元 , 同比增长仅为3% , 已呈现为滞涨状态 。按照陈磊的说法 , 拼多多从“营销”转为“研发” , 换言之 , 拼多多的利润增长或更多来自于“节流” , 而非“开源” 。

文章图片

文章图片

物流:拼多多有隐忧

在电商领域 , 阿里淘系打开了互联网卖货的“大门”;京东入局后 , 选择的是以3C家电为切口、再向更多品类扩张的精细化运营路线;拼多多的崛起则靠直接下沉 , 去“吃”前两家没有顾及的长尾这碗饭 。

但无论几家电商起家路径如何 , 对于消费者来说 , 电商要解决的是两个问题:其一 , 把更多、更好的商品呈现并卖给消费者;其二 , 以更快的速度提供配送和完善的售后服务 。

物流效率 , 成为电商平台火拼的又一大战场 。

物流行业是一个赚“辛苦钱”的赛道 , 对于VC、PE来说 , 物流绝对算不得一门好生意 。巴菲特曾经也说过:如果你在坑里 , 至少别再往下挖了 , 产品完全没有差异化的公司 , 将来早晚都会出问题的 。而物流 , 就是那个典型的没啥差异化的行业 。

虽说物流行业2021年的市场规模就已达15.9万亿 , 但竞争过于激烈 , 但背靠三大电商体系的:阿里的菜鸟系(通达系)、拼多多的极兔以及京东大物流 , 一直在暗战 。就连顺丰都开始降价做下沉市场 , 可想而知行业背后的艰难 。

不仅竞争激烈 , 配送还要保持较好的时效性 。而拥有最快的运输网络核心是更多的飞机、仓储和中转站 , 这些都是巨大的固定资产投资 , 后期也要承受巨额的折旧费用 。即便是行业龙头 , 也很容易出现周期性亏损 。

从消费市场的整体反馈来看 , 目前 , 京东的物流体验属于三大电商中最好的一家 。作为京东的核心护城河 , 京东的大物流通过自建配送减少了商品需要流通的环节 , 进一步缩减了商品到用户手中的时间 , 同时也提高了售后服务的效率 。

财报显示 , 截至2021年12月31日 , 京东物流运营着1300多个仓库 , 总建筑面积超过2400万平方米 , 其中包括京东物流开放式仓库平台管理的云仓库空间 。

- tiktok直播电商的发展历程

- tiktok直播电商起来会这么快

- 多次发力电商业务后,美团能成官方补贴吗?

- 罗永浩直播电商业务范围变更:新增婚庆礼仪、化妆品零售业务

- 寺库接入微信支付电商收付通 完善商家资金保障体系

- 小红书的电商梦还有多远?

- 电商平台用户数增长已基本见顶

- 315晚会曝光后,多家电商平台下架老坛酸菜相关商品!

- 打造线上线下新零售集聚地 江苏睢宁沙集电商转型

- 电商开卖新冠自测产品:天猫健康现货,其他平台可预约