京东:电商赛道失速后的品牌( 二 )

相比之下 , 抖快的美妆以国货品牌为主 。如下图 , 2021年618数据显示 , 抖快美妆榜单上 , 国货品牌均占7席 。

(当然 , 后续品牌是否会有迁移情况 , 存在不确定性 。)

文章图片

文章图片

由此来看 , 因着直播电商影响最大的服饰美妆领域 , 是自己的短板 , 京东在传统电商行业深受其苦的时候 , 躲过冲击 , 避免了短期增长承压 。

弱势品类 , 让京东免受竞争压力;那么其他品类 , 是否抗打呢?

疫情下 , 押中日用百货增长类目?

“相信在不远的将来 , 商超这个品类将会成为京东第一大品类 。”2020Q3电话会议上 , 京东管理层这样放言道 。

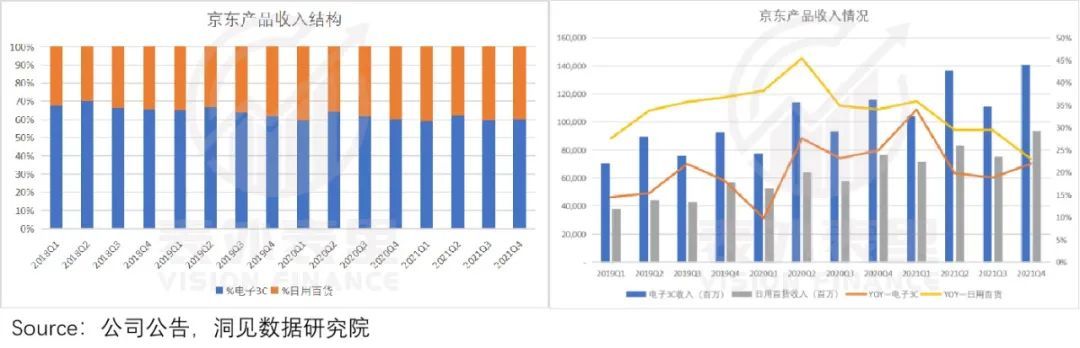

事情确实在如预期发展 , 可以看到 , 2019Q1-2021Q4 , 京东的日用百货品类的收入贡献 , 从35%提升到了40% 。

其中 , 据2021Q4电话会议:超市品类的订单量 , 2021年每个季度一直以30%左右的两年复合增长率持续增长 。

文章图片

文章图片

然而 , 这个品类一直有着毛利低、物流成本高的特性 。那为什么 , 京东要一头扎进这个吃力不讨好的品类呢?这还得说回疫情 。

疫情肆虐 , 人们都被按在了家里 。消费不振 , 大量线下零售门店关闭 , 包括各类百货商场、超市 。

但线下供给受损 , 人们对日用百货的“刚需”却并没有消失 。

据艾瑞咨询《后疫情时代零售消费洞察报告》 , 疫情前后超23%的用户 , 在商超百货、医疗健康、生鲜食品的购买渠道选择上 , 开始偏向于线上渠道 。

这样一来 , 线下商超的“灾难” , 到线上平台这成了机遇 。

可以看到 , 在2020疫情最严重的时候 , 京东凭借自建物流的优势 , 和顺丰、EMS三家独大 , 掌控着渠道 , 大肆抢占用户 。

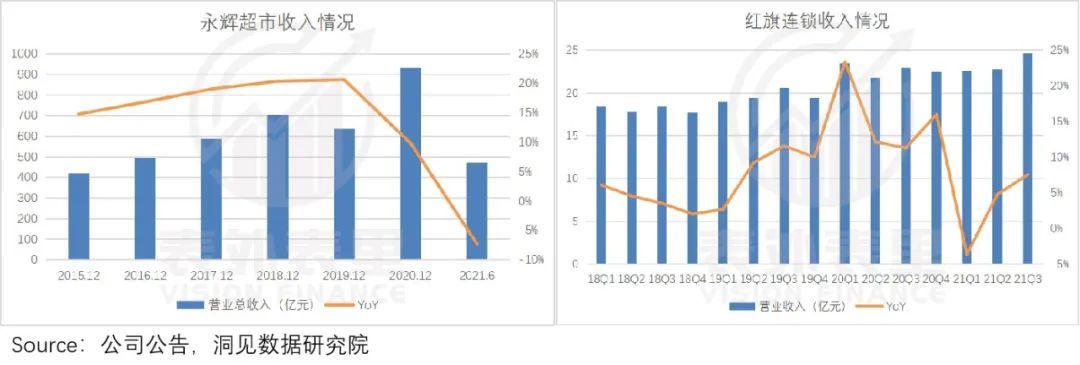

而这样的情形 , 在疫情缓后也延续下去了 。比如 , 2020-2021年 , 连锁商超永辉超市和红旗连锁超市的业绩 , 持续下滑明显 。

文章图片

文章图片

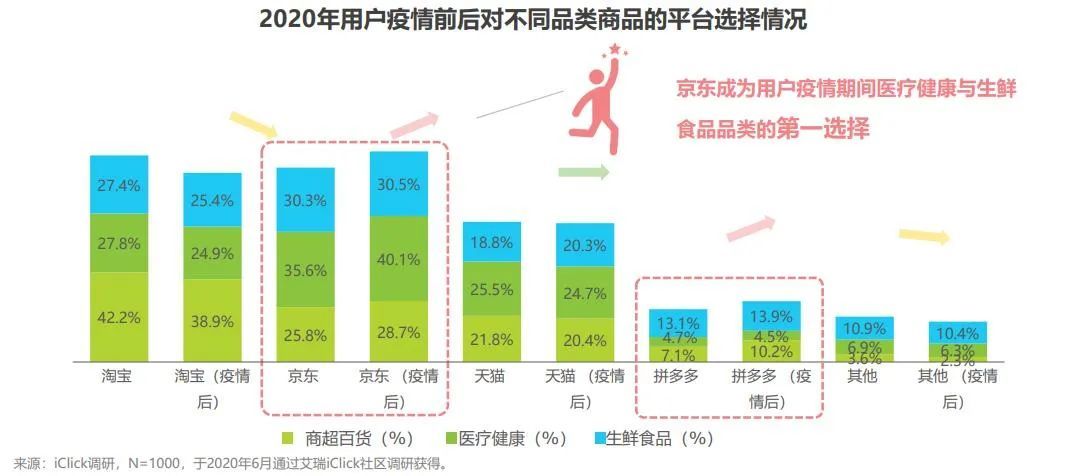

但与之相反 , 据艾瑞咨询 , 疫情后通过京东、拼多多等 , 购买商超百货品类的用户 , 依然有较高增长 。

文章图片

文章图片

之所以会这样 , 是因为日用百货品类具有高频、即时性的特点 。而拼多多切中了“省”的需求 , 京东切中了“快”的需求 。

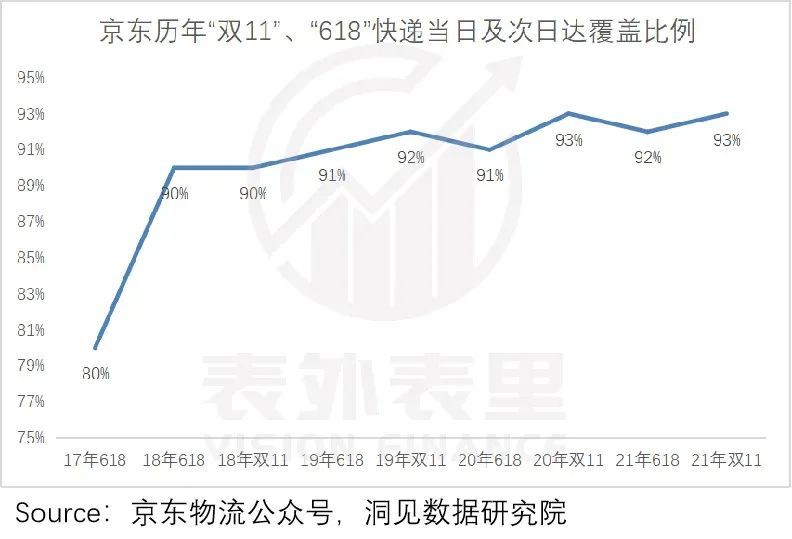

比如 , 京东2020Q3电话会议就曾提到:京东多年在商超品类和履约能力上的投资 , 驱动了该品类的快速增长 。

而数据显示 , 截至2020年底 , 京东自营的“211”战略(即上午11点前收到的所有订单将于当天配送 , 晚上11点前收到的订单将于次日下午3点前完成配送) , 已经覆盖全国90%以上的区县 。

文章图片

文章图片

就目前的现状看 , 日用百货品类的电商渗透率 , 仍处于中等偏低水平 。以其万亿级的品类规模来看 , 意味着其在线上化方面 , 增长空间还很大 。

- 泰山众筹2020年最新消息?合法合规结合电商新玩法

- “氢能界特斯拉”切入锂电赛道:首款重卡即将量产

- 京东服务旗舰店自营产品秒杀售价129元,下单立减30元

- 京东订单取消了优惠券还会退回吗(京东买东西取消订单优惠券会退吗)

- 逆行抗疫中的京东方 不可忽视的“科技抗疫”力量

- 京东改收货地址怎么改(京东改收货地址修改步骤解析)

- 山西晟尧孵化园管理有限公司:服务跨境电商 从第一步到每一步

- 从代工厂到电商头部商家,重庆淘特工厂的成功密码

- 京东居家睡眠节智能床垫成交额同比增长414% 床垫消费向功能性升级

- 生鲜电商被曝缺斤短两、烂菜充数,线上商家同样需要诚信经营